Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Финансовая эффективность инвестиций

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

2.6 финансовая эффективность инвестиций

2.6.1 Система показателей финансовой эффективности инвестиций

Показатели финансовой эффективности характеризуют выгоду собственника проекта, которую обеспечит ускоренный темп роста активов в бизнесе по сравнению с барьерной ставкой.

Финансовая эффективность проекта оценивается системой однородных показателей. Эти показатели позволяют с различных сторон охарактеризовать относительную и абсолютную выгоду бизнеса. Каждый из показателей выполняет две функции:

– позволяет судить эффективен ли бизнес;

– дает специфическую характеристику проекта в зависимости от экономической конъюнктуры.

Система включает следующие показатели:

NPV (Net Present Value) – чистая дисконтированная стоимость;

RIRR (Reinvestment Internal Rate of Return) – реинвестиционная внутренняя норма рентабельности (вспомогательный показатель);

IRR (Internal Rate of Return) – внутренняя норма рентабельности;

PIx (Profibility Index) – индекс доходности;

Тв – статичный период возврата;

РВР (Pay Back Period) – динамичный период возврата;

PBCr (Pay Back Credit) – период возврата кредита.

2.6.2 Сущность показателей финансовой эффективности инвестиций

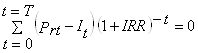

Чистая дисконтированная стоимость (NPV) представляет собой стоимость нематериальных активов, созданную за счет предпринимательских способностей инвесторов. NPV может рассматриваться как экономия инвестиционных ресурсов, обеспечиваемая повышенными темпами роста активов по проекту в сравнении с барьерной ставкой. Проект считается эффективным, если NPV ³ 0.

Чистая дисконтированная стоимость определяется как разность запаса доходов (накопленного дохода) по проекту, приведенному на начало расчетного периода, и запаса инвестиций (накопленных инвестиций) по проекту, также приведенному на начало расчетного периода по нескольким эквивалентным формулам.

![]() ,

,

где PVPr – запас (масса) доходов проекта, приведенный к началу расчетного периода;

PVI – запас (масса) инвестиций проекта, приведенный на начало расчетного периода.

Развернутая формула принимает вид

,

,

где t – текущий год;

Т – расчетный период, включающий время строительства объекта и время его эксплуатации;

Рrt– доход текущего года (Profit);

It– инвестиции текущего года (Investment);

Ек – норма дисконта (барьерная ставка прибыли).

αt = (1+Ек) –t

где αt – коэффициент дисконтирования текущего года, позволяющий привести доход или инвестиции текущего года на начало расчетного периода.

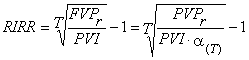

Реинвестиционная внутренняя норма рентабельности (RIRR) характеризует среднегеометрическую норму прибыли (среднегеометрическую рентабельность) бизнеса. Проект эффективный, если RIRR ³ Ек.

Предполагается, что полученные доходы по проекту реинвестируются (повторно направляются в бизнес) и на них мы получаем прибыль на уровне барьерной ставки. Реинвестиционная внутренняя норма рентабельности усредняет норму прибыли проекта и норму прибыли, полученную на доходы проекта, повторно направленные в бизнес. Она определяется по формуле

где FVPr – запас доходов по проекту, приведенных на конец расчетного периода;

α(Т) – коэффициент дисконтирования на последний год расчетного периода.

Во второй части формулы использован коэффициент дисконтирования за расчетный период для пересчета дисконтированного запаса дохода в будущий (капитализированный) запас дохода FVP = PVI / α(Т).

Внутренняя норма рентабельности (IRR) представляет собой специфический вид рентабельности активов инвестиционного проекта. Прибыль по проекту получается не сразу, а только после создания (строительства) объекта бизнеса, причем по годам она существенно меняется. Стоимость активов уменьшается из-за их износа. Вследствие этого нельзя говорить о стабильной годовой рентабельности инвестиций. Поэтому в качестве рентабельности активов инвестиционного проекта принята среднегеометрическая величина нормы прибыли за расчетный период. Внутренняя норма рентабельности характеризует среднегеометрическую за расчетный период норму прибыли на инвестиции по проекту. Инвестиции эффективны, если IRR ³ Ек.

Внутренняя норма рентабельности находится: очень грубо, грубо и точно.

Внутренняя норма рентабельности очень грубо находится по формуле

IRR**≃ Rm /0,5 · ∑It,

где Rm – среднегодовая чистая прибыль за расчетный период;

∑It – сумма инвестиций за расчетный период.

Внутренняя норма рентабельности грубо находится по формуле

IRR* ≈ 2RIRR – Ek .Внутренняя норма рентабельности точно находится итеративным методом (методом последовательного приближения) исходя из условия, что при равенстве нормы дисконта и внутренней нормы рентабельности запас доходов (накопленного дохода) проекта, приведенный к началу расчетного периода, и запас инвестиций (накопленных инвестиций) проекта, приведенных на начало расчетного периода, равны. В этом случае чистая дисконтированная стоимость равна нулю и, соответственно, можно использовать соотношение

.

.

Для точного расчета внутренней нормы рентабельности в формулу или расчетную таблицу NPV подставляется грубое значение показателя IRR в качестве нормы дисконта и рассчитывается новое значение чистой дисконтированной стоимости. Если оно окажется больше 0, приблизительное значение IRR увеличивают на 0,01–0,02 (можно увеличение производить методом простой интерполяции). Затем вновь рассчитывается NPV, и процесс продолжается до получения нулевого значения.

При отрицательном значении чистой дисконтированной стоимости приблизительное значение IRR уменьшают на 0,01–0,02. Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения.

Индекс доходности (Pix) показывает, во сколько раз запас дохода (накопленный доход) по проекту, приведенный на конец расчетного периода, больше запаса дохода (накопленного дохода от инвестиций проекта) по барьерной ставке на конец расчетного периода. Инвестиции эффективны, если PIx ³ 1.

Индекс доходности определяется как отношение активов, накопленных к концу расчетного периода по проекту, к активам, которые обеспечивают инвестиции, имеющие темп роста на уровне барьерной ставки. Расчет производится по двум эквивалентным формулам. Первая формула удобна для расчетов. Вторая характеризует сущность показателя.

![]()

где FVPr – запас дохода (накопленный доход от инвестиций проекта) по барьерной ставке на конец расчетного периода.

Статичный период возврата (статичный срок окупаемости) инвестиций (Тв) характеризует временной отрезок, в течение которого суммарная величина инвестиций, направленных в проект, будет возвращена за счет чистого дохода.

Статичный период возврата инвестиций прямо не характеризует эффективность проекта, но чем он меньше, тем больше вероятность, что инвестиции будут возвращены.

Статичный период возврата определяется из соотношения

![]()

Для решения соотношения из суммы инвестиций последовательно вычитаются годовые доходы. Год, в котором разность окажется нулевой, есть искомый статичный период возврата инвестиций. Период возврата инвестиций может быть дробным.

Динамичный период возврата (динамичный срок окупаемости) инвестиций (РВР) характеризует временной отрезок, в течение которого инвестиции вместе с платой за их использование на уровне барьерной ставки будут возвращены за счет чистого дохода. Инвестиции эффективны, если РВР £ Т.

Динамичный период возврата инвестиций определяется из соотношения

.

.

Для решения соотношения из суммы дисконтированных инвестиций последовательно вычитаются дисконтированные годовые доходы. Год, в котором разность окажется нулевой, есть искомый динамичный период возврата инвестиций. Динамичный период возврата инвестиций может быть дробным.

Период возврата кредита (PBCr) характеризует временной отрезок, в течение которого долгосрочный кредит вместе с платой за его обслуживание будет возвращен за счет чистого дохода.

Инвестиции признаются эффективными для банка, если период возврата меньше нормативного периода, установленного банком.

При полностью кредитном проекте динамичный период возврата инвестиций и период возврата кредита совпадают. Соответственно эти показатели рассчитываются по аналогичным формулам. Период возврата кредита определяется из соотношения

.

.

Для решения соотношения из суммы дисконтированных траншей кредита последовательно вычитаются дисконтированные годовые доходы. Год, в котором разность окажется нулевой, есть искомый период возврата кредита.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев