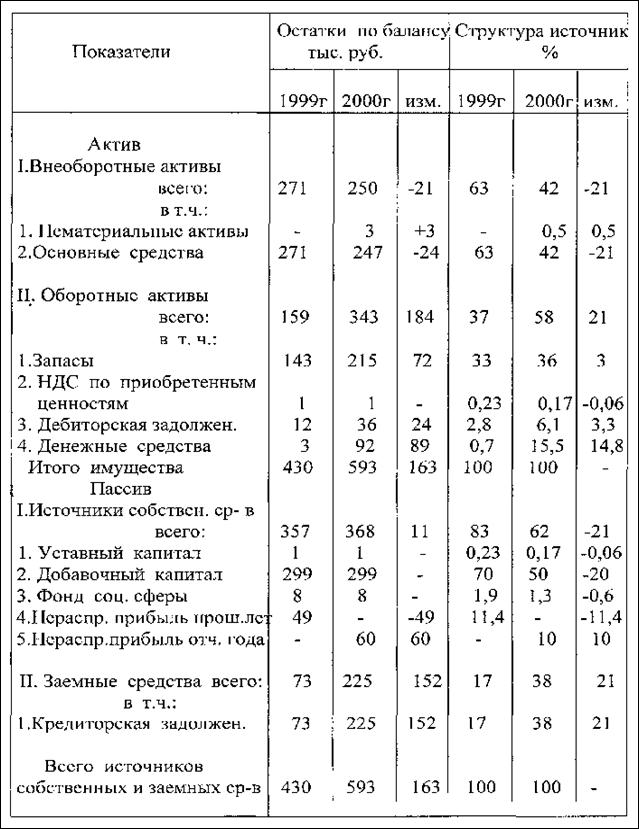

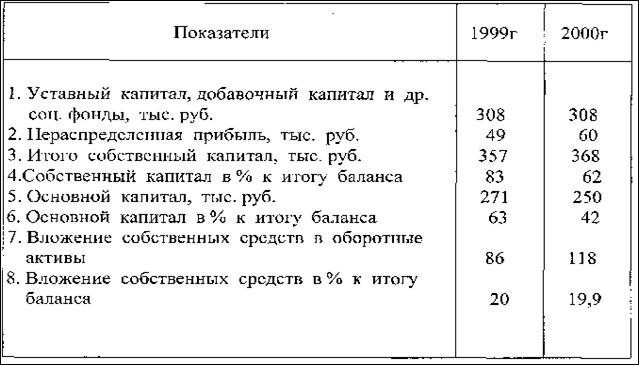

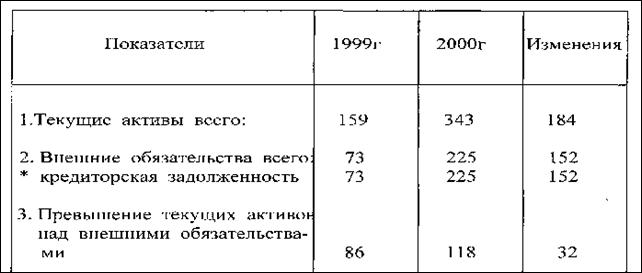

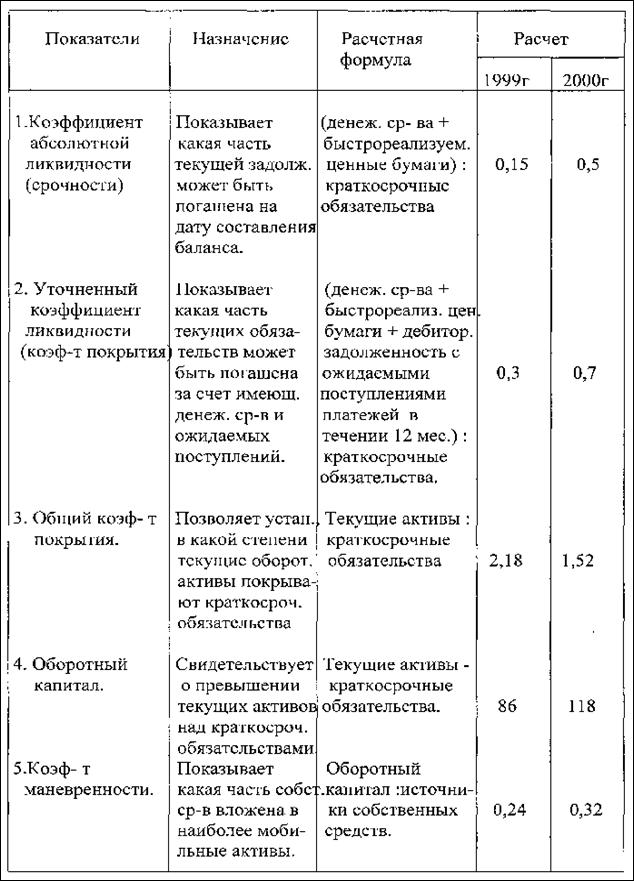

Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

1.7 План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Себестоимость продукции включает четыре группы затрат:

– прямые на производство продукции и услуг;

– косвенные;

– коммерческие расходы, которые состоят частично из прямых и частично из косвенных затрат;

– расходы на выплату налогов и сборов, включаемых в себестоимость.

1.7.1 Прямые затраты в себестоимости продукции

Прямые затраты на производство продукции включают следующие статьи:

– расходы на приобретение сырья, основных и вспомогательных материалов (возвратные отходы уменьшают затраты на материалы);

– расходы на приобретение покупных комплектующих изделий, полуфабрикатов и услуг производственного характера сторонних предприятий;

– расходы на приобретение топлива и энергии на технологические цели;

– расходы на заработную плату рабочих, непосредственно занятых производством продукции;

– отчисления от фонда зарплаты рабочих, непосредственно занятых производством продукции.

Прямые затраты сводятся в табл. 1.14.

Таблица 1.14

Прямые затраты в годовой себестоимости продукции, тыс. долл

| № п/п | Наименование | Затраты первого года | Затраты второго года | Затраты третьего–пятого годов производства | ||||||

| По оптовой цене | Входной НДС | Всего | По оптовой цене | Входной НДС | Всего | По оптовой цене | Входной НДС | Всего | ||

| 1 | Сырье и материалы | 770,88 | 154,18 | 925,06 | 1002,15 | 200,43 | 1202,58 | 1541,77 | 308,35 | 1850,12 |

| 1.1 | Сырье и основные материалы | 818,84 | 163,77 | 982,61 | 1064,49 | 212,90 | 1277,39 | 1637,68 | 327,54 | 1965,21 |

| 1.2 | Возвратные отходы (вычитаются) | 108,09 | 21,62 | 129,71 | 140,52 | 28,10 | 168,62 | 216,18 | 43,24 | 259,41 |

| 1.3 | Вспомогательные материалы | 60,14 | 12,03 | 72,16 | 78,18 | 15,64 | 93,81 | 120,27 | 24,05 | 144,32 |

| 2 | Покупные комплектующие изделия | 343,91 | 68,78 | 412,69 | 447,09 | 89,42 | 536,50 | 687,82 | 137,56 | 825,39 |

| 3 | Топливо и энергия | 157,83 | 31,57 | 189,39 | 205,18 | 41,04 | 246,21 | 315,65 | 63,13 | 378,78 |

| 3.1 | Топливо | 24,57 | 4,91 | 29,48 | 31,93 | 6,39 | 38,32 | 49,13 | 9,83 | 58,96 |

| 3.2 | Электроэнергия | 133,26 | 26,65 | 159,91 | 173,24 | 34,65 | 207,89 | 266,52 | 53,30 | 319,83 |

| 4 | Заработная плата рабочих, занятых производством продукции с отчислениями | – | – | 856,69 | – | – | 1113,70 | – | – | 1713,38 |

| 5 | Итого затрат | – | – | 2383,84 | – | – | 3098,99 | – | – | 4767,68 |

![]()

где М – норма расхода материалов на единицу продукции, т/шт.,;

Ц – цена единицы массы материала без учета НДС, долл./тонну;

kт-з – процент транспортно-заготовительных расходов к стоимости материалов;

N – годовой объем производства продукции, шт.

См = 9,5*215*(1+5,5/100)*760 = 770,88 тыс. долл.

При приобретении сырья и материалов предприятием отдельно учитывается входной НДС по каждому виду этих ресурсов по формуле

![]() ,

,

где hНДС – ставка налога на добавленную стоимость.

![]() тыс. долл.

тыс. долл.

Возвратные отходы уменьшают расходы предприятия на приобретение основных материалов. Величина уменьшения определяется как стоимость отходов за вычетом расходов на их транспортировку и реализацию.

![]()

где Мотх – норма возвратных отходов, тонн/станок,;

Цотх – цена единицы массы возвратных отходов; принимается равной 50% от цены единицы массы основных материалов.

Сотх = 2,8*760*0,5*215*(1-5,5/100) = 108,09 тыс. долл. Расходы на приобретение покупных комплектующих изделий, полуфабрикатов и услуг производственного характера сторонних предприятий определяются укрупнено от стоимости основных материалов по формуле![]() ,

,

де kк – норма покупных комплектующих изделий, полуфабрикатов в процентах от стоимости основных материалов;

Сосн – расходы на приобретение основных материалов, долл.

СК = 770,88*42/100 = 343,91 тыс. долл.

Входной НДС рассчитывается аналогично расчету НДС на приобретение сырья, основных и вспомогательных материалов.

Расходы на приобретение топлива и энергии на технологические цели определяются раздельно, а затем суммируются. Входной НДС рассчитывается аналогично расчету НДС на приобретение сырья, основных и вспомогательных и материалов.

Расходы на топливо определяются укрупнено по нормативу от стоимости основных материалов по формуле

![]() ,

,

где kТ – норма топлива на технологические цели в процентах от стоимости основных материалов.

СТ = 770,88*3/100 = 24,57 тыс. долл.

Расходы на технологическую электроэнергию определяются по формуле

![]() ,

,

где Wуст – суммарная установленная мощность, кВт (т.1.5);

FН – номинальный фонд времени работы оборудования,

(FН = 4100 часов);

kТО – коэффициент времени техобслуживания оборудования;

kод – коэффициент одновременности работы электродвигателей (0,6);

kм – коэффициент, учитывающий загрузку оборудования по мощности (0,7);

kв – коэффициент, учитывающий загрузку оборудования по времени. Он представляет собой произведение коэффициента загрузки оборудования (т.1.5) на коэффициент использования производственной мощности;

kп – коэффициент, учитывающий потери мощности в сети (1,2);

Цэ – средняя стоимость электроэнергии укрупнено по двухставочному тарифу, долл./ кВт · час;

h – КПД электродвигателей станков (0,8).

![]() тыс. долл

тыс. долл

Расходы на заработную плату промышленно-производственного персонала рассчитываются укрупнено. Базовой величиной принята среднемесячная заработная плата производственных рабочих 560 тыс. руб. Расходы на заработную плату персонала и выплату отчислений от фонда зарплаты сводятся в табл. 1.15.

Таблица 1.15 Расходы на оплату труда, включая отчисления, тыс. долл

| Показатель | По годам производства | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Использование производственной мощности, % | 50 | 65 | 100 | 100 | 100 |

| 1. Расходы на оплату труда рабочих цеха, занятых производством продукции | 856,69 | 1113,70 | 1713,38 | 1713,38 | 1713,38 |

| 1.1. Основная и дополнительная заработная плата | 636,47 | 827,41 | 1272,94 | 1272,94 | 1272,94 |

| 1.2. Отчисления от ФЗП | 220,22 | 286,28 | 440,44 | 440,44 | 440,44 |

| 2. Расходы на оплату труда рабочих цеха, непосредственно не занятых производством продукции | 186,42 | 209,72 | 466,04 | 466,04 | 466,04 |

| 2.1. Основная и дополнительная заработная плата | 138,50 | 155,81 | 346,24 | 346,24 | 346,24 |

| 2.2. Отчисления от ФЗП | 47,92 | 53,91 | 119,80 | 119,80 | 119,80 |

| 3. Расходы на оплату труда служащих цехового уровня | 370,09 | 431,77 | 616,82 | 616,82 | 616,82 |

| 3.1. Основная и дополнительная заработная плата | 274,96 | 320,78 | 458,26 | 458,26 | 458,26 |

| 3.2. Отчисления от ФЗП | 95,13 | 110,99 | 158,56 | 158,56 | 158,56 |

| 4. Расходы на оплату труда рабочих управления, непосредственно не занятых производством продукции | 87,73 | 98,69 | 219,31 | 219,31 | 219,31 |

| 4.1. Основная и дополнительная заработная плата | 65,17 | 73,32 | 162,94 | 162,94 | 162,94 |

| 4.2. Отчисления от ФЗП | 22,55 | 25,37 | 56,38 | 56,38 | 56,38 |

| 5. Расходы на оплату труда служащих аппарата управления предприятия | 431,77 | 431,77 | 616,82 | 616,82 | 616,82 |

| 5.1. Основная и дополнительная заработная плата | 320,78 | 320,78 | 458,26 | 458,26 | 458,26 |

| 5.2. Отчисления от ФЗП | 110,99 | 110,99 | 158,56 | 158,56 | 158,56 |

| 6. Всего расходов на оплату труда (стр.1+2+3+4+5) | 1932,69 | 2285,65 | 3632,36 | 3632,36 | 3632,36 |

| 7. Всего отчислений от ФЗП | 496,81 | 587,54 | 933,73 | 933,73 | 933,73 |

| Отнесения оплаты труда на косвенные расходы | |||||

| 8. общепроизводственные расходы на оплату труда (стр.2+стр.3) | 556,51 | 641,49 | 1082,86 | 1082,86 | 1082,86 |

| 9. общехозяйственные расходы на оплату труда (стр.4+стр.5) | 519,50 | 530,46 | 836,13 | 836,13 | 836,13 |

| Расчет подоходного налога от заработной платы персонала предприятия | |||||

| 10. Среднегодовая зарплата персонала (стр.6–стр.7)/Численность ППП | 7,81 | 7,67 | 7,42 | 7,42 | 7,42 |

| 11. Норма подоходного налога, % | 12 | 12 | 12 | 12 | 12 |

| 12. Подоходный налог, на работников, 0,01 × (стр.6–стр.7) × стр.11 | 172,31 | 203,77 | 323,84 | 323,84 | 323,84 |

Годовой фонд заработной платы каждой категории работников рассчитывается исходя из списочной численности работающих по формуле

![]()

где ФЗПi– годовой фонд зарплаты i-й категории работников;

ЗМ – среднемесячная зарплата производственных рабочих, долл./мес.;

kЗ – коэффициент соотношения зарплаты производственных и остальных категорий работников. (Коэффициент рабочих: производственных 1, вспомогательных 0,8. Коэффициент служащих: цехового уровня 1,5, аппарата управления 2,0.)

Чi– списочная численность i-й категории работников, чел.

ФЗПраб. цех = 12*560*1*189 = 1272,94 тыс. долл.

Для остальных категорий расчет проводится аналогично.

Отчисления от фонда зарплаты всех категорий работников (H от ФЗПi)

H от ФЗПi на социальное страхование, чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС и в государственный фонд занятости и страхования от несчастных случаев рассчитываются по действующим в законодательстве нормативам по формуле

![]() ,

,

где ФЗПi– фонд заработной платы i-й категории работников;

hотч·от ФЗП –суммарный норматив отчислений от фонда заработной платы 34,6%.

![]() тыс. долл.

тыс. долл.

Для остальных категорий расчет проводится аналогично.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев