Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Расчет показателей финансовой эффективности инвестиций

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

2.6.3 Расчет показателей финансовой эффективности инвестиций

Расчет показателей финансовой эффективности проекта для обсуждения производится на предварительной стадии инвестиционной деятельности, когда еще не известны условия кредитования проекта банком. Поэтому показатели эффективности не учитывают мультипликацию эффективности собственных инвестиций инициаторов проекта, обусловленную условиями кредита.

Расчет показателей финансовой эффективности проекта удобно вести в форме таблицы, для этого приведены макеты двух аналогичных таблиц 2.13 и 2.14.

Таблица 2.13

Расчет основных показателей финансовой эффективности проекта

| Годы расчетного периода | Годовые инвестиции (It) «-», годовой чистый доход (Prt) «+» инвесторов, тыс. долл. | Накопленный денежный поток (алгебраическая сумма гр.2), тыс. долл. | Норматив дисконтирования (ставка дисконта), Ек | Коэффициент дисконтирования αt = (1+Ек) –t | Дисконтированные инвестиции «-», доход«+», тыс. долл. (гр.2 × гр.5) | Финансовый профиль проекта (алгебраическая сумма гр.6), тыс. долл. | ||

| 0 | -2662,50 | -2662,50 | 7 | 1,00 | -2662,50 | -2662,50 | ||

| 1 | -3111,46 | -5773,97 | 7 | 0,93 | -2907,91 | -5570,41 | ||

| 2 | -423,06 | -6197,02 | 7 | 0,87 | -369,51 | -5939,93 | ||

| 3 | -500,10 | -6697,12 | 7 | 0,82 | -408,23 | -6348,16 | ||

| 4 | -698,57 | -7395,70 | 7 | 0,76 | -532,94 | -6881,09 | ||

| 3 | 2796,49 | -4599,20 | 7 | 0,82 | 2282,77 | -4598,32 | ||

| 4 | 3169,81 | -1429,39 | 7 | 0,76 | 2418,23 | -2180,09 | ||

| 5 | 3459,19 | 2029,80 | 7 | 0,71 | 2466,36 | 286,27 | ||

| 6 | 3461,17 | 5490,98 | 7 | 0,67 | 2306,33 | 2592,59 | ||

| 7 | 6529,53 | ∑Rt =12020,51 | 7 | 0,62 | 5312.52 | NPV=6658,86 | ||

| ∑It= 7395,7 | RIRR = 16,27% | PVPr = 13539,95 | PVI= 6881,09 | |||||

| ∑Prt = 19416,2 | IRR* ≈ 25,54% | NPV = PVPr - PVI = 6658,86 | ||||||

| Rm=∑Rt / T= 784,43 | Pix = 1,97 | Тв = 4,41 | PBP = 4,88 | |||||

В табл. 2.13 годы, в которых имеют место инвестиции и доход, дублируются. В верхние строки заносятся инвестиции, в нижние – чистый доход.

Три нижние строки табл. 2.13 служат для записи расчетной информации по соответствующей графе:

∑Prt – сумма чистого дохода за расчетный период;

ΣIt – сумма инвестиций за расчетный период;

∑Rt – сумма чистой прибыли за расчетный период;

Rm– среднегодовая чистая прибыль в расчетном периоде. Остальные показатели разобраны в разделе 2.6.2.

IRR с точностью до тысячных определяется по рис. 2.3.

Таблица 2.14

Таблица для расчета внутренней нормы рентабельности точно

| Годы расчетного периода | Годовые инвестиции (It) «-»,годовой чистый доход (Prt) «+», тыс. долл. | Коэффициент дисконтирования αt = (1+Ек) –t | Дисконтированные инвестиции «-», доход «+», тыс. долл. (гр.2 × гр.3) | Финансовый профиль проекта (алгебраическая сумма гр.4), тыс. долл. | ||||||

| IRR* | Е2 =25 | Е3 =25,892 | IRR* | Е2 = | Е3 = | IRR* | Е2 = | Е3 = | ||

| 1 | 2 | 3 | 4 | 5 | ||||||

| 0 | -2662,50 | 1,00 | 1,00 | -2662,50 | -2662,50 | -2662,50 | -2662,50 | |||

| 1 | -3111,46 | 0,80 | 0,79 | -2489,17 | -2471,53 | -5151,67 | -5134,04 | |||

| 2 | -423,06 | 0,64 | 0,63 | -270,76 | -266,93 | -5422,43 | -5400,97 | |||

| 3 | -500,10 | 0,51 | 0,50 | -256,05 | -250,65 | -5678,48 | -5651,62 | |||

| 4 | -698,57 | 0,41 | 0,40 | -286,13 | -278,11 | -5964,62 | -5929,73 | |||

| 3 | 2796,49 | 0,51 | 0,50 | 1431,80 | 1401,58 | -4532,81 | -4528,14 | |||

| 4 | 3169,81 | 0,41 | 0,40 | 1298,35 | 1261,95 | -3234,46 | -3266,20 | |||

| 5 | 3459,19 | 0,33 | 0,32 | 1133,51 | 1093,92 | -2100,95 | -2172,28 | |||

| 6 | 3461,17 | 0,26 | 0,25 | 907,33 | 869,43 | -1193,62 | -1302,85 | |||

| 7 | 6529,53 | 0,21 | 0,20 | 1369,34 | 1302,85 | 175,72 | 0,00 | |||

Табл. 2.14 служит для точного расчета внутренней нормы рентабельности. Она аналогична табл. 2.13 и позволяет рассчитывать чистую дисконтированную стоимость при различном нормативе дисконтирования. В качестве первого норматива дисконтирования принимается грубое значение внутренней нормы рентабельности. Изменение норматива дисконтирования позволяет постепенно найти внутреннюю норму рентабельности, равную ставке дисконтирования, при которой чистая дисконтированная стоимость равна нулю.

Расчет внутренней нормы рентабельности позволяет оценить максимально возможную величину ставки платы за кредит.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

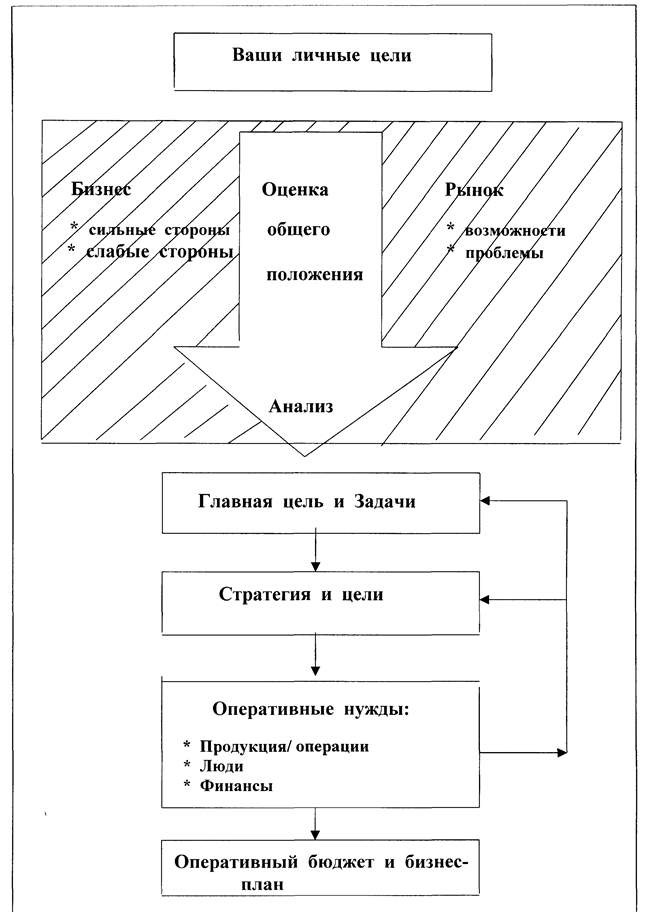

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев