Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

План баланса инвестиций и их источников

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

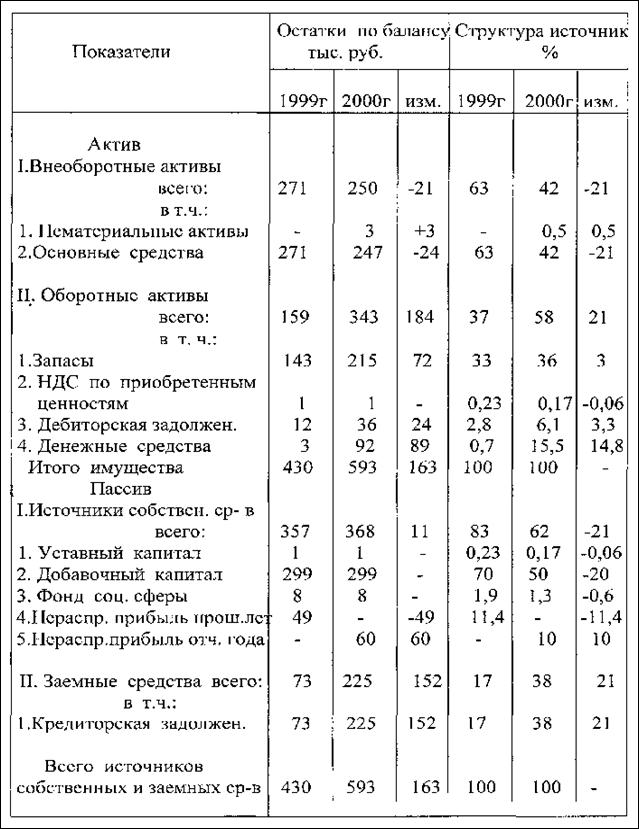

2.5.1 План баланса инвестиций и их источников

Баланс потребности инвестиций и их источников обеспечивает устойчивую реализацию бизнес-плана. Все необходимые платежи по проекту будут обеспечены финансовыми ресурсами по годам реализации проекта.

Расходной частью баланса является календарная потребность в инвестициях, приведенная в табл. 1.21. Приходной частью баланса является поступление финансовых ресурсов для осуществления платежей по проекту. В каждый плановый период поступления должны соответствовать расходам по проекту.

Календарное планирование финансирования проекта учитывает, что кредитные ресурсы банка поступают после того, как будут исчерпаны собственные финансовые ресурсы инвесторов. Таким образом, в балансе необходимо предусмотреть правильную очередность использования источников финансирования. Баланс потребности инвестиций и их источников выполняется по форме т.2.10.

В табл. 2.10 необходимые ресурсы по периодам показаны на конец и начало года. Конец первого года является началом второго. Это позволяет в дальнейшем учитывать, что кредит выдается на начало года, а чистый доход от проекта для погашения и обслуживания кредита предприятие получает на конец года.

Таблица 2.10

Баланс потребности инвестиций с НДС и источников их формирования

| Категория инвестиций | Необходимые инвестиции | Всего | |||||

| на конец года | |||||||

| 0 | 1 | 2 | 3 | 2 | тыс. долл. | процентов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 | 7395,70 | 100 | |

| на начало года | |||||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1. Инвестиции по проекту | 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 | 7395,70 | 100 |

| 2. Финансирование проекта (стр.2.1+стр.2.2) | 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 | 7395,70 | 100 |

| 2.1. Ресурсы учредителей | 798,75 | 933,44 | 126,92 | 150,03 | 209,57 | 2218,71 | 30 |

| 2.2. Кредит банка | 1863,75 | 2178,02 | 296,14 | 350,07 | 489,00 | 5176,99 | 70 |

Финансирование проекта предусмотрено из двух источников:

– собственные финансовые ресурсы учредителей предприятия 2218,71 тыс. долл., 30% от величины инвестиций;

– заемные финансовые ресурсы – кредит банка 5176,99 тыс. долл., 70% от величины инвестиций, ставка платы за кредит 7% годовых.

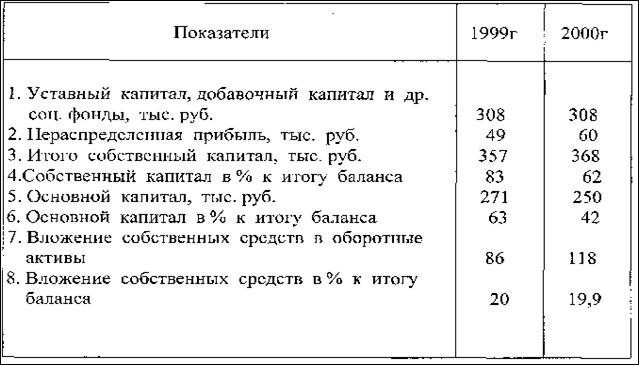

2.5.2 План погашения и обслуживания кредитаПогашение и обслуживание кредита осуществляется за счет чистого денежного потока на этапе производства, начиная с года, когда поток чистого дохода становится положительным. Полный срок использования кредита исчисляется от момента выдачи до момента полного погашения. Для его расчета используется формула

Тк = Тс + Тл + Тп,

где Тк – полный срок кредитования;

Тс – период использования кредитных ресурсов на этапе строительства;

Тл – льготный период;

Тп – период погашения и обслуживания кредита.

Период использования кредитных ресурсов на этапе строительства Тс принимается по «Балансу потребности инвестиций с НДС и источников их формирования» (см. табл. 2.10).

Льготный период кредитования – период, когда выделенный кредит используется, но погашение его еще не началось, следует сократить до минимума. Этот период следует предусматривать только в том случае, когда в первый год функционирования инвестиционного проекта поток чистого дохода отрицательный или незначительный.

Длительность периода погашения кредита будет зависеть от величины чистого дохода по годам производства.

График погашения и обслуживания кредита можно строить с использованием капитализации сложных процентов или дисконтирования кредита и доходов. В обоих случаях период кредитования будет одинаковым.

Если в год возврата кредита доход превышает остаток задолженности, то период возврата кредита принимается дробным. Дробная часть периода возврата кредита определяется отношением остатка задолженности (дисконтированного остатка задолженности) на доход (дисконтированный доход) последнего года.

График погашения и обслуживания кредита

с использованием капитализации по сложным процентам

График погашения и обслуживания кредита методом капитализации используют в своей практике банки.

К моменту первой выплаты по кредиту долг заемщика возрастает за счет наращения первоначальной величины кредита на сумму сложных процентов за период времени, равный сумме периодов использования кредитных ресурсов на этапе строительства и льготного периода.

Расчет ежегодных выплат на этапе погашения кредита может быть выполнен методами: а) равномерного погашения основной суммы кредита; б) равновеликих платежей (в виде аннуитета);

в) распределения выплат по годам расчетного периода в соответствии с поступлениями чистого дохода.

В курсовом проекте рекомендуется погашение кредита по мере получения чистого дохода.

График погашения кредита, включая погашение основной суммы и выплаты процентов, по выбранному проектировщиком методу приводится в табл. 2.11.

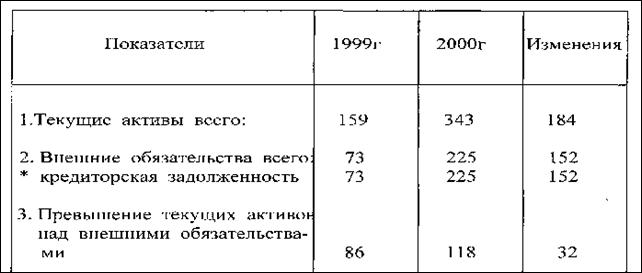

График погашения и обслуживания кредита с использованием дисконтирования

График погашения и обслуживания кредита с использованием дисконтирования удобно применять для графической интерпретации отношений кредитора и заемщика. Это обусловлено тем, что транши кредита (поступления части кредита по годам или по полугодиям) и элементы потока чистого дохода должны иметь сопоставимый вид. Они приводятся на начало расчетного периода.

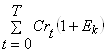

Дисконтированная величина кредита определяется только в случаях, когда кредит предоставлялся траншами в течение нескольких лет. Транши кредита необходимо дисконтировать и определять величину кредита на начало расчетного периода (PVCr) в форме таблицы (табл. 2.12) или рассчитать по формуле

PVCr=

Таблица 2.11

График погашения и обслуживания кредита с использованием капитализации

| Год расчетного периода | Транш кредита на начало года | Задолженность за предыдущие периоды | Общая величина долга(гр.2+ гр.3) | Проценты, начисленные в конце года по гр.4 | Задолженность с процентами в конце года | Погашение основного долга | Чистый доход на конец года | Неиспользованный чистый доходна конец года |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 1863,75 | 0 | 1863,75 | 130,46 | 1994,21 | – | – | – |

| 2 | 2178,02 | 1994,21 | 4172,24 | 292,06 | 4464,30 | – | – | – |

| 3 | 296,14 | 4464,30 | 4760,43 | 333,23 | 5093,66 | 2796,49 | 2796,49 | 0,00 |

| 4 | 350,07 | 2297,17 | 2647,24 | 185,31 | 2832,55 | 2832,55 | 3169,81 | 337,26 |

| 5 | 489,00 | 0,00 | 489,00 | 34,23 | 523,23 | 523,23 | 3459,19 | 2935,96 |

| 6 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 3461,17 | 3461,17 |

| 7 | 0 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 6529,53 | 6529,53 |

| Период возврата кредита (кредитования) PBCr = 5 лет | ||||||||

Таблица 2.12 График погашения и обслуживания кредита с использованием дисконтирования

| Год расчетного периода | Транш кредита на конец года | Чистый доход на конец года | Коэфф. дисконтирования αt= (1+Ек) –t | Дисконтированный кредит (гр2 × гр4) | Дисконт чистого дохода (гр3 × гр4) | Погашение суммы дисконтированного кредита путем вычитания из PVCr гр.6 до нулевой разницы |

| 0 | 1863,75 | – | 1,00 | 1863,75 | – | -1863,75 |

| 1 | 2178,02 | – | 1,07 | 2330,49 | – | -4194,24 |

| 2 | 296,14 | 2796,49 | 1,14 | 339,05 | 3201,70 | -1331,58 |

| 3 | 350,07 | 3169,81 | 1,23 | 428,85 | 3883,16 | 2122,72 |

| 4 | 489,00 | 3459,19 | 1,31 | 640,98 | 4534,30 | 6016,04 |

| 5 | 0,00 | 3461,17 | 1,40 | 0,00 | 4854,47 | 10870,51 |

| 6 | 0,00 | 6529,53 | 1,50 | 0,00 | 9799,07 | 20669,58 |

| 7 | 0,00 | 0,00 | 1,61 | 0,00 | 0,00 | |

| Cr = 5176,99 | ∑Prt = 26272,7 | PVCr = 32289,28 | PBCr = 4 лет | |||

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев