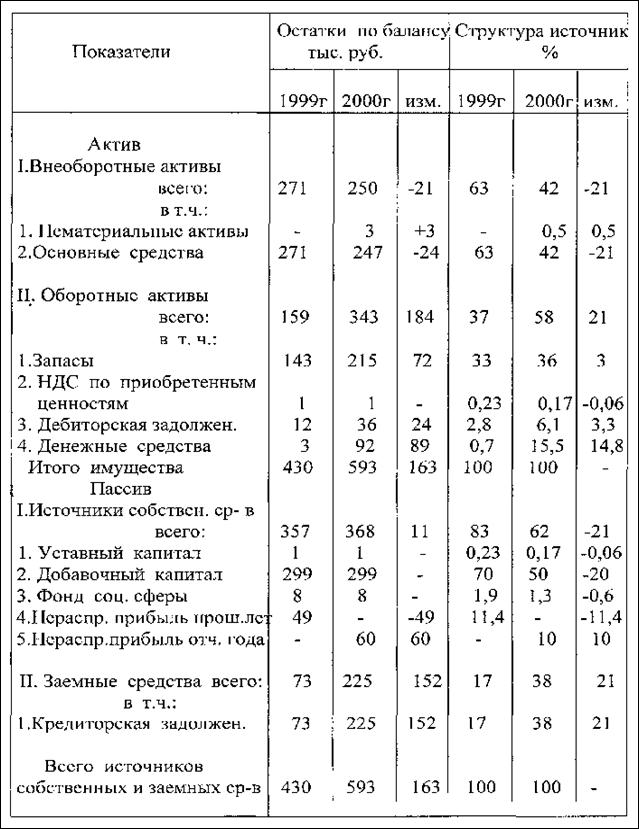

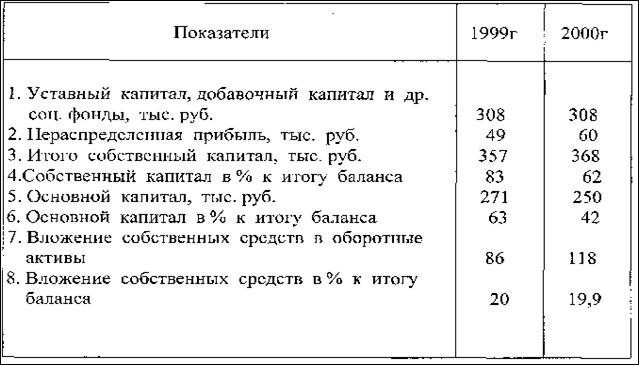

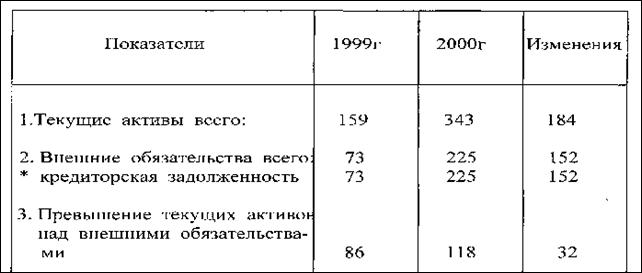

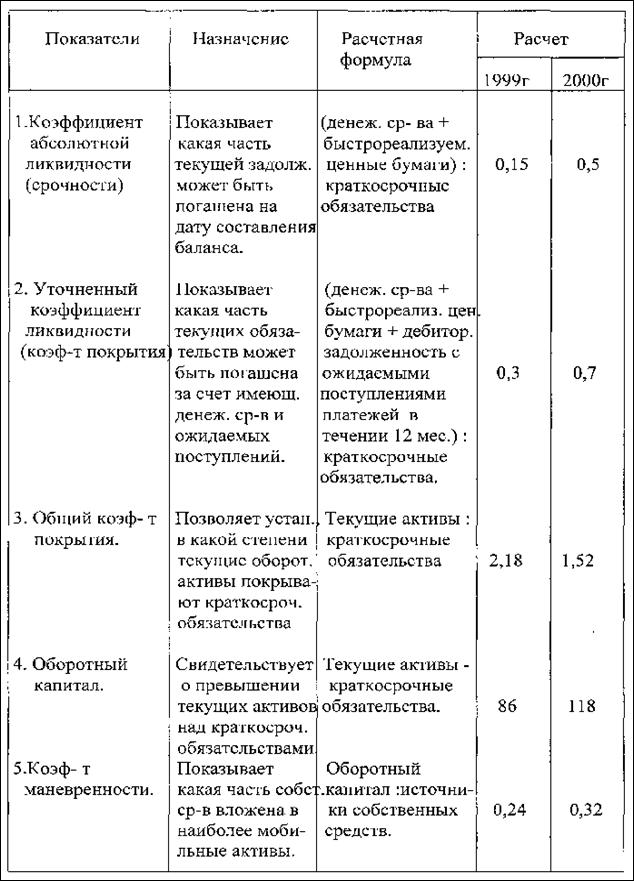

Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Программа реализации продукции по отпускной цене

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

2.1.3 Программа реализации продукции по отпускной цене

Программа реализации продукции принята на основании стратегии маркетинга на уровне платежеспособного спроса и сведена в табл. 2.3. Таблица 2.3 Программа производства станков по годам производства в отпускных ценах| Год производства | Отпускная цена станка, тыс. долл./шт. | Программа производства станков | |

| штук | тыс. долл. | ||

| Первый год | 37,66 | 380 | 14309,79 |

| Второй год | 32,63 | 494 | 16119,07 |

| Последующие года | 27,93 | 760 | 21229,47 |

2.2 Оценка технического уровня изделий и технологии на предприятии

2.2.1 Общие положения оценки технического уровня предприятия

Оценка технического уровня изделий и технологического процесса их производства осуществляется в соответствии с «Временными методическими указаниями» Государственного Комитета по науке и технологии Республики Беларусь.

Для сравнения планируемых к производству изделий и технологических процессов в качестве аналога выбраны предприятия Беларуси и фирмы ФРГ как лучшие отечественные и зарубежные производители. Для оценки технического уровня изделий и техпроцессов привлечена общая и специальная информация.

Основная техническая и организационная информация, обеспечивающая сравнение проектируемого предприятия и первоклассного производителя из ФРГ, сведена в приложении *07. Дополнительная экономическая информация рассчитывается в процессе проектирования. Она включает:

– удельные инвестиции на рабочее место, тыс. долл.;

– удельный вес затрат на приобретение нематериальных активов в общей сумме инвестиционных затрат, %;

– удельную добавочную стоимость в объеме товарной продукции;

– удельный вес затрат на приобретение нематериальных активов в общей сумме инвестиционных затрат, %;

– срок окупаемости (период возврата инвестиций), лет.

На основании перечисленной информации производится балльная оценка уровня изделий и технологического процесса (*06). Приводится заполненная таблица по форме т.1.1.

2.2.2 Предварительная оценка технического уровня предприятия

Предварительная оценка технического уровня выполняется для определения льготы по налогу на прибыль. Оценка производится после расчета себестоимости продукции в разделе 1.7.1 проекта и предшествует расчету чистой прибыли в т.2.4.

При предварительной оценке два оценочных показателя определяются укрупнено. Это удельная добавочная стоимость в объеме товарной продукции и срок окупаемости инвестиций.

1. Удельная добавочная стоимость в объеме товарной продукции определяется по формуле

Дс = 100 % · (ФЗП+Пб) / (Сп+Пб)

где Дс – удельная добавочная стоимость в объеме товарной продукции, %;

ФЗП – фонд зароботной платы персонала предприятия, тыс. долл./год;

Пб – прибыль балансовая, определенная в размере 25 % от полной себестоимости продукции предприятия;

Сп – полная себестоимость продукции предприятия, тыс. долл./год.

Дс = 100%*(3632,36+0,25*13608,63)/(13608,63+0,25*13608,63) = 41,35%

2. Предварительно срок окупаемости инвестиций принимается:

– шесть лет, если предприятие ориентируется на затратную цену;

– семь лет, если предприятие ориентируется на рыночную цену.

1. Производства, основанные на новых и высоких технологиях, относятся к высокотехнологичным, поскольку набрали 72 балла.

2. Предприятие относится к высокотехнологичным, поскольку оно новое и объем выпуска продукции на высокотехнологичных производствах в денежном выражении составляет более 100 % объема производства предприятия.

3. Льгота по налогу на прибыль согласно нормативам *02 принята для технического уровня, оцениваемого в 72 балла, в размере 50 % ставки налога на прибыль. Льгота действует в течение пяти лет.

2.2.3 Шаблон балльной оценки технического уровня технологии и производства

Шаблон балльной оценки технического уровня технологии и производства делают в форме таблицы.

Балльная оценка технологического уровня инновационного проекта

Утверждено

Приказ Министерства экономики

Республики Беларусь и Государственного

Комитета по науке и технологиям

Республики Беларусь от 7 мая 1999 г. № 104/42

Таблица оценки новых и высоких технологий, производств, основанных на этих технологиях, высокотехнологичных предприятиях (шкала стобалльная)

| № п/п | Критерии и факторные показатели критериев | Величина факторного показателя, баллов | |||

| Норматив не более | Экспертная оценка | ||||

| 1 | 2 | 3 | 4 |

| |

| 1. Критерии оценки технологии |

| ||||

| 1.1 | Новизна технологии (на дату представления заявки): |

| |||

| срок появления аналога технологии менее 5 лет | 4 | 4 |

| ||

| от 5 до 10 лет | 2 |

| |||

| 1.2 | Технический уровень и преимущества технологии (превышение важнейших качественных и количественных параметров технологии по сравнению с лучшими аналогами): | ||||

| превышение одного или нескольких основных параметров | 6 | 5 | |||

| превышение одного или нескольких второстепенных параметров | 4 | 4 | |||

| 1.3 | Снижение удельной материалоемкости по сравнению с аналогом или действующим производством: | ||||

| свыше 15 % | 7 | - |

| ||

| от 10 % до 15 % | 5 | 5 |

| ||

| от 5 % до 10 % | 3 | - |

| ||

| 1.4 | Снижение удельной энергоемкости по сравнению с аналогом или действующим производством: | ||||

| свыше 15 % | 7 | - |

| ||

| от 10 % до 15 % | 5 | 5 |

| ||

| от 5% до 10 % | 3 | - |

| ||

| 1.5 | Соответствие технологии Перечню приоритетных направлений создания и развития новых и высоких технологий, перспективных производств, основанных на таких технологиях, на 1997–2010 годы, одобренных Постановлением Совета Министров Республики Беларусь от 27 февраля 1997 года № 139: |

| |||

| соответствует | 6 | - |

| ||

| 2. Критерии оценки продукции |

| ||||

| 2.1 | Технический уровень продукции (превышение важнейших качественных и количественных параметров продукции по сравнению с лучшими аналогами): | ||||

| превышение одного или нескольких основных параметров | 5 | - | |||

| превышение одного или нескольких второстепенных параметров | 3 | 2 | |||

| 2.2 | Патентная защищенность продукции: |

| |||

| защищено патентами все изделие или его основные части | 3 | 3 | |||

| защищены патентами неосновные части изделия | 2 | - |

| ||

| 2.3 | Сертификация продукции: |

| |||

| наличие сертификата (сертификатов) на продукцию | 4 | 4 |

| ||

| наличие программы сертификации | 3 | - |

| ||

| обоснование возможности сертификации продукции | 2 | - |

| ||

| 2.4 | Объем экспортных поставок в натуральном и/или стоимостном выражениях |

| |||

| более 75 % | 8 | - |

| ||

| от 50 % до 75 % | 7 | - |

| ||

| от 25 % до 50 % | 6 | 6 |

| ||

| 2.5 | Уменьшение импортных поставок в Республику Беларусь в натуральном и/или стоимостном выражениях: | ||||

| более 20 % | 4 | - |

| ||

| от 1 % до 20 % | 3 | 3 |

| ||

| 3. Организационно-экономические критерии |

| ||||

| 3.1 | Значимость новых и высоких технологий в производственном процессе: |

| |||

| уникальная технология, определяющая возможность производства продукции | 6 | - | |||

| технология определяет основные качественные параметры продукции | 3 | 3 | |||

| 3.2 | Удельный вес высокотехнологичной продукции в общем объеме производства: |

| |||

| высокотехнологичная продукция занимает в объеме производства более 50 % | 5 | - | |||

| от 25 % до 50 % | 4 | 4 |

| ||

| 3.3 | Удельные инвестиции (внебюджетные средства), вложенные отечественными и зарубежными инвесторами в создание и/или модернизацию одного рабочего места: | ||||

| свыше 40 тыс. долл. США | 8 | - |

| ||

| от 30 тыс. до 40 тыс. | 7 | - |

| ||

| от 25 тыс. до 30 тыс. | 6 | 6 |

| ||

| от 20 тыс. до 25 тыс. | 5 | - |

| ||

| от 10 тыс. до 20 тыс. | 4 | - |

| ||

| 3.4 | Срок окупаемости в расчетный период: |

| |||

| до 6 лет | 7 | - |

|

| |

| 7 лет | 4 | 4 |

|

| |

| 3.5 | Количество вновь созданных рабочих мест: |

| |||

| более 500 человек (более 70 %) | 6 | - |

|

| |

| от 251 до 500 человек (50 %–70 %) | 5 | - |

|

| |

| от 101 до 250 человек (30 %–50 %) | 4 | 4 |

|

| |

| от 51 до 100 человек (20 %–30 %) | 3 | - |

|

| |

| от 25 до 50 человек (15 %–20 %) | 2 | - |

|

| |

| 3.6 | Удельная добавочная стоимость в объеме товарной продукции: |

| |||

| более 50 % | 5 | - |

|

| |

| от 40 % до 50 % | 3 | 3 |

|

| |

| от 25 % до 40 % | 2 | - |

|

| |

| 3.7 | Удельный вес затрат на приобретение нематериальных активов в общей сумме инвестиционных затрат: |

| |||

| от 5 % до 20 % | 4** | 3 |

|

| |

| менее 5 % | 3 | - |

|

| |

| 3.8 | Соответствие стандартам: |

| |||

| продукция и производство соответствуют ISO 9000 или международным экологическим и технологическим стандартам и стандартам безопасности | 6 | - |

|

| |

| осуществляется программа сертификации продукции и аттестация производства на соответствие стандартам | 4 | 4 |

|

| |

| имеется утвержденная программа сертификации продукции на ISO 9000 или международные экологические и технологические стандарты и стандарты безопасности | 2 | - |

|

| |

| Код технического уровня | Б13 |

|

| ||

Производства, основанные на новых и высоких технологиях, относятся к высокотехнологичным, если сумма баллов по всем показателям не менее 70 баллов. ОАО «МеталлКонструкция» получило 72 балла, т.е. его следует отнести к высокотехнологичным.

Предприятие относится к высокотехнологичным при условии, что объем выпуска продукции на высокотехнологичных производствах в денежном выражении составляет более 50 % объема производства предприятия.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев