Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Связь эффективности текущей и инвестиционной деятельности

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

2.6.5. связь эффективности текущей и инвестиционной деятельности

Предпринимательская деятельность состоит из двух фаз:

– инвестиционной деятельности, обеспечивающей воспроизводство капитала;

– текущей деятельности, позволяющей использовать капитал для получения прибыли или дохода.

Две фазы предпринимательской деятельности тесно связаны в реальной экономической жизни. Соответственно существует связь показателей эффективности инвестиционной и текущей деятельности. Эта зависимость прослеживается через общность активов, поскольку активы в форме инвестиций трансформируются в другую форму – капитал.

Величина рентабельности инвестиций (внутренняя норма рентабельности), характеризующая среднегеометрическую за расчетный период норму прибыли, должна находиться в диапазоне минимальной и максимальной рентабельности капитала. Проверяется выполнение неравенства следующим образом:

Рк.мин ≤ IRR (рис. 2.3) ≤ Рк.макс. (т*2.9).

0% ≤ 25,89% ≤ 78,68%

2.7 Бюджетная эффективность проекта

Бюджетная эффективность инвестиционного проекта представляет собой проблему рационального использования ресурсов бюджета. Если на единицу поступлений в бюджет потребуется меньше бюджетных затрат, то это будет свидетельствовать о реальной бюджетной эффективности.

Осуществление проекта не требует расходов республиканского или местного бюджета. Таким образом, основным показателем бюджетной эффективности является годовой бюджетный эффект (дополнительный результат), который для каждого года осуществления проекта представляет собой сумму дохода в виде налоговых и прочих поступлений от проекта.

Доходы бюджета приводятся в табл. 2.15 на основе выполненных ранее расчетов. Подоходный налог с работников предприятия рассчитывается укрупнено в процентах от годового фонда заработной платы предприятия по формуле

Нподох. t = ФЗПt · Кп.н /100,

где ФЗПt – годовой фонд зарплаты работников предприятия в t-м году;

Кп.н – процент подоходного налога с работников.

Таблица 2.15 Бюджетный эффект от реализации проекта, тыс. долл

| Показатель | Значение показателя по шагам расчета | ||||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| 1. Налог на добавленную стои-мость на инвестиции в активы | 443,75 | 518,58 | – | – | – | – | – |

| 2. Налоги и сборы в себестоимости продукции, всего (стр.2.1+2.2+2.3+2.4) | – | – | 4629,38 | 4820,32 | 5265,85 | 5265,85 | 5265,85 |

| 2.1. Отчисления от ФЗП | – | – | 636,47 | 827,41 | 1272,94 | 1272,94 | 1272,94 |

| 2.2. Плата за землю | – | – | 3992,91 | 3992,91 | 3992,91 | 3992,91 | 3992,91 |

| 2.3. Отчисления в спец. фонды | – | – | - | - | - | - | - |

| 2.4. Экологический налог | – | – | - | - | - | - | - |

| 3. Косвенные налоги от выручки (стр.3.1+3.2) | – | – | 2263,34 | 2488,89 | 3893,01 | 3893,01 | 3893,01 |

| 3.1. Подлежащие перечислению в бюджет | – | – | 1667,10 | 1817,26 | 3008,45 | 3008,45 | 3008,45 |

| 3.2. Косвенные налоги | – | – | 596,24 | 671,63 | 884,56 | 884,56 | 884,56 |

| 4. Налоги, выплачиваемые | – | – | 393,68 | 442,80 | 579,74 | 577,75 | 575,76 |

| 4.1. Налог на недвижимость | – | – | 44,47 | 42,14 | 39,81 | 37,48 | 35,15 |

| 4.2. Налог на прибыль | – | – | 286,23 | 328,41 | 442,56 | 442,84 | 443,12 |

| 4.3. Отчисления в республиканский бюджет | – | – | |||||

| 4.4. Отчисления в местный | – | – | 62,97 | 72,25 | 97,36 | 97,43 | 97,49 |

| 5. Подоходный налог с работников предприятия | – | – | 172,31 | 203,77 | 323,84 | 323,84 | 323,84 |

| Итого налогов и сборов в бюджет (стр.1+2+3+4+5) | 443,75 | 518,58 | 7458,71 | 7955,78 | 10062,43 | 10060,44 | 10058,45 |

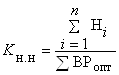

По результатам табл. 2.15 рассчитывается коэффициент налоговой нагрузки по формуле

![]()

![]()

![]()

где n – число уплачиваемых налогов и отчислений;

Нi– величина налогов и приравненных к ним платежей и отчислений в бюджет и внебюджетные фонды i-го вида за расчетный период, тыс. долл;

åВРопт – выручка в оптовых ценах за расчетный период, тыс. долл.

Кн.н. = 46558,15/94117,27 = 0,495

2.8 ОЦЕНКА ЧУВСТВИТЕЛЬНОСТИ и устойчивости ИНВЕСТИЦИОННОГО ПРОЕКТА

Чувствительность инвестиционного проекта – реакция показателей эффективности на изменение рыночной конъюнктуры.

Чувствительность инвестиционного проекта принято измерять эластичностью связи между изменением отдельных факторов рыночной конъюнктуры и величиной показателей эффективности. Обычно для оценки чувствительности принимается чистая дисконтированная стоимость (NPV).

Устойчивость инвестиционного проекта – сохранение положительной оценки эффективности проекта при ухудшении рыночной конъюнктуры в заданном диапазоне.

Проект принято считать устойчивым, если при ухудшении отдельных факторов рыночной конъюнктуры на 10 % сохраняется эффективность проекта (NPV > 0).

Основными факторами ухудшения рыночной конъюнктуры являются рост стоимости капитальных ресурсов и эквивалентное увеличение потребности в инвестициях для создания долгосрочных активов, снижение спроса на продукцию предприятия и эквивалентное снижение объема реализации, рост цен на сырье и материалы и эквивалентный рост текущих затрат.

Устойчивость проекта к изменению экономической конъюнктуры определяется реакцией проекта на изменение факторов внешней среды. Такими факторами выступают: – стоимость основных средств (инвестиций);– стоимость материалов и комплектующих;

– стоимость рабочей силы;

– стоимость других факторов производства;

– ставки налогов.

В проекте рассматривается устойчивость проекта к изменению стоимости основных средств (инвестиций).

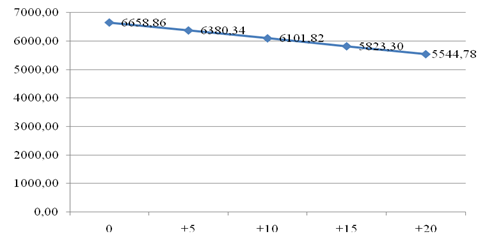

Устойчивость проекта к изменению стоимости основных средств оценивается динамикой NPV при росте стоимости основных средств на 5, 10, 15, 20 %.

Результаты расчета изменения абсолютных и относительных величин NPV при увеличении стоимости основных средств представлены в табл. 2.16.

Табл. 2.16 формируется на базовых инвестициях для формирования основных средств (см. табл.1.20) и базовом NPV (см. табл. 2.13). На основании табл. 2.16 строится график по макету, представленному на рис. 2.5.

Проект считается устойчивым к изменению стоимости основных средств, если при увеличении инвестиций на их формирование на 10 % проект остается эффективным, NPV>0.

|

Рис. 2.5 Зависимость NPV от изменения стоимости капитальных ресурсов (инвестиций)

Таблица 2.16 Изменение NPV при увеличении капитальных затрат

| Показатель | годы строительства | ||||||||||||||

| 0 | 1 | 2 | 0 | 1 | 2 | 0 | 1 | 2 | 0 | 1 | 2 | 0 | 1 | 2 | |

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||||||

| 1. Стоимость основных средств, % | 100 | +105 | +110 | +115 | +120 | ||||||||||

| 2. Стоимость основных средств, тыс. долл. | 2662,50 | 3111,46 | – | 2795,63 | 3267,04 | – | 2928,75 | 3422,61 | – | 3061,88 | 3578,18 | – | 3195,00 | 3733,76 | – |

| 3. Абсолютное увеличение стоимости основных средств от начальной, тыс. долл. | – | – | – | 133,13 | 155,57 | – | 266,25 | 311,15 | – | 399,38 | 466,72 | – | 532,50 | 622,29 | – |

| 4. Коэффициент дисконтирования | 1,00 | 0,93 | 0,87 | 1,00 | 0,93 | 0,87 | 1,00 | 0,93 | 0,87 | 1,00 | 0,93 | 0,87 | 1,00 | 0,93 | 0,87 |

| 5. Дисконтированный | – | – | – | 133,13 | 145,40 | – | 266,25 | 290,79 | – | 399,38 | 436,19 | – | 532,50 | 581,58 | – |

| 6. Абсолютное снижение NPV (сумма прироста дисконтированных капитальных затрат), тыс. долл. | – | 278,52 | 557,04 | 835,56 | 1114,08 | ||||||||||

| 7. Базовое значение NPV, | 6658,86 | 6658,86 | 6658,86 | 6658,86 | 6658,86 | ||||||||||

| 8. Скорректированное значение NPV (стр.7–стр.6) | 6658,86 | 6380,34 | 6101,82 | 5823,30 | 5544,78 | ||||||||||

| 9. Относительное снижение NPV, % (100 % × стр.6/стр.7) | – | 4,18 | 8,37 | 12,55 | 16,73 | ||||||||||

2.9. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОЕКТА

Таблица 2.17

Основные технико-экономические показатели проекта

| Показатель | Единица измерения | 1-й год производства | Завершающий год производства | ||

| 1 | 2 | 3 | 4 | ||

| 1. Объем реализации в натуральном выражении | шт. | 380 | 760 | ||

| 2. Цена продукции | отпускная | долл./шт. долл./шт. | 37,66 | 27,93 | |

| оптовая | 22,38 | 22,38 | |||

| 3. Объем реализации | тыс. долл. | 14309,79 | 21229,47 | ||

| 4. Объем реализации | тыс. долл. | 11466,18 | 17010,79 | ||

| 5. Полная себестоимость продукции | тыс. долл. | 8898,83 | 13078,84 | ||

| 6. Остаточная стоимость активов (капитала) предприятия | тыс. долл. | 5344,18 | 4312,31 | ||

| 6.1. Остаточная стоимость | тыс. долл. | 4447,37 | 3514,73 | ||

| 6.2. Остаточная стоимость | тыс. долл. | 473,75 | 99,01 | ||

| 6.3. Оборотные активы | тыс. долл. | 423,06 | 698,57 | ||

| 7. Персонал предприятия, всего | чел. | 184 | 364 | ||

| 8. Производительность труда | тыс.долл./чел. | 77,88 | 58,37 | ||

| 9. Фондоотдача основных средств | долл./долл. | 3,22 | 5,33 | ||

| 10. Прибыль балансовая | тыс. долл. | 2429,76 | 3727,82 | ||

| 11. Прибыль чистая | тыс. долл. | 2025,90 | 3136,31 | ||

| 12. Рентабельность продукции | % | 27,30 | 28,50 | ||

| 13. Затраты на доллар выпуска продукции в оптовых ценах | долл./долл. | 0,622 | 0,616 | ||

| 14. Рентабельность активов (капитала) по чистой прибыли | % | 45,55 | 78,68 | ||

| 15. Оборачиваемость оборотных | раз в год | 33,82 | 30,39 | ||

| 16. Оборачиваемость активов | раз в год | 3,22 | 5,33 | ||

| 17. Величина инвестиций | тыс. долл. | 7395,70 | |||

| 18. Чистая текущая стоимость (NPV) | тыс. долл. | 6658,86 | |||

| 19. Внутренняя норма рентабельности | % | 25,89 | |||

| 20. Период возврата инвестиций | статичный динамичный | лет | 4,41 | ||

| 4,88 | |||||

| 21. Величина кредита | тыс. долл. | 5176,99 | |||

| 22. Период возврата кредита | лет | 5,00 | |||

| 23. Бюджетный эффект | тыс. долл. | 443,75 | 10058,45 | ||

ЗАКЛЮЧЕНИЕ

Проект эффективен для банка и инвесторов, поскольку по истечении периода (7 лет) проект принесет прибыль в размере 3136,31 тыс. долл., при этом рентабельность продукции составит 28,5%, активов 78,68%, что свидетельствует об эффективности производства. ЧДД по проекту составит 6658,6 тыс. долл. Окупаемость производства достигается при 36,7% задействования мощности. Рентабельность проекта 25,89%.

Литература

1. Рекомендации по разработке бизнес-планов инвестиционных проектов. Утверждено 31.03.99 приказом Министерства экономики № 25.

2. Правила по разработке бизнес-планов инвестиционных проектов. Утверждено постановлением Министерства экономики от 31.08.05 № 158.

3. Методика определения оптовых цен на новую машиностроительную продукцию производственно-технического назначения. Утверждено 30.10.99 приказом Министерства экономики №25/1.

4. Дамодаран, А. Инвестиционная оценка. Инструменты и методы оценки любых активов / Пер. с англ. – М.: Альпина Бизнес Букс, 2005. – 1341 с.

5. Бирман, Г., Шмидт, С. Экономический анализ инвестиционных проектов / Пер. с англ.; под ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 1997. – 631

6. Гусаков, Б.И. Бизнес-план инновационного предприятия: метод. пособие по выполнению курсового проекта. – Мн.: БНТУ, 2007. – 122 с.

7. Гусаков, Б. Экономическая эффективность инвестиций собственника. – М. – Минск: НПЖ «Финансы, учет, аудит», 1998. – 216 с.

8. Дегтяренко, В.Н. Оценка эффективности инвестиционных проектов. – М.: Экспертное бюро. – М, 1997. – 144 с.

9. Инвестиционный менеджмент: учеб. пособие Бочаров В.В. [и др.]. – СПб: Питер, 2000. – 152 с.

10. Управление проектами: справочник для профессионалов. / И.И. Мазур [и др.]; под общей ред. И.И. Мазур. – М.: Высшая школа, 2001. – 874 с.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев