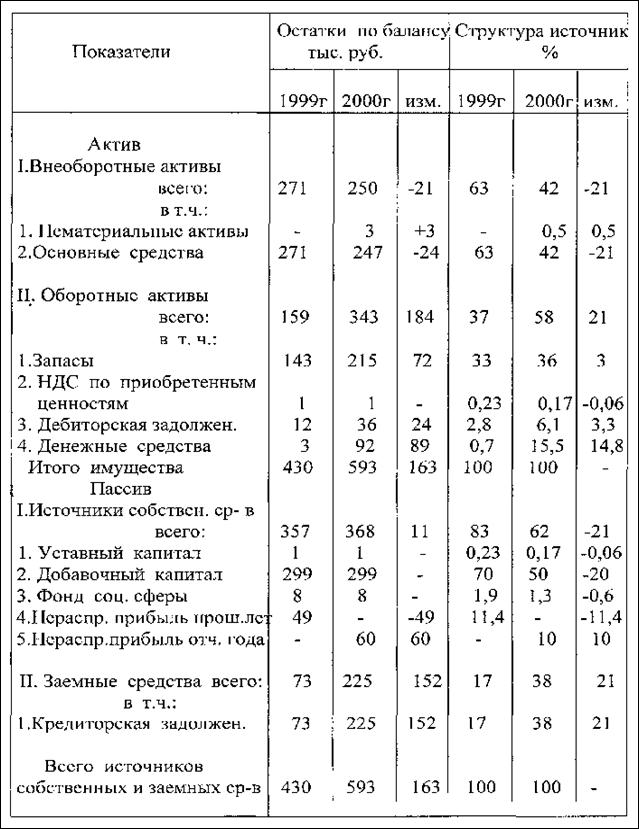

Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Технико-экономические показатели Формирования потенциала инновационного предприятия

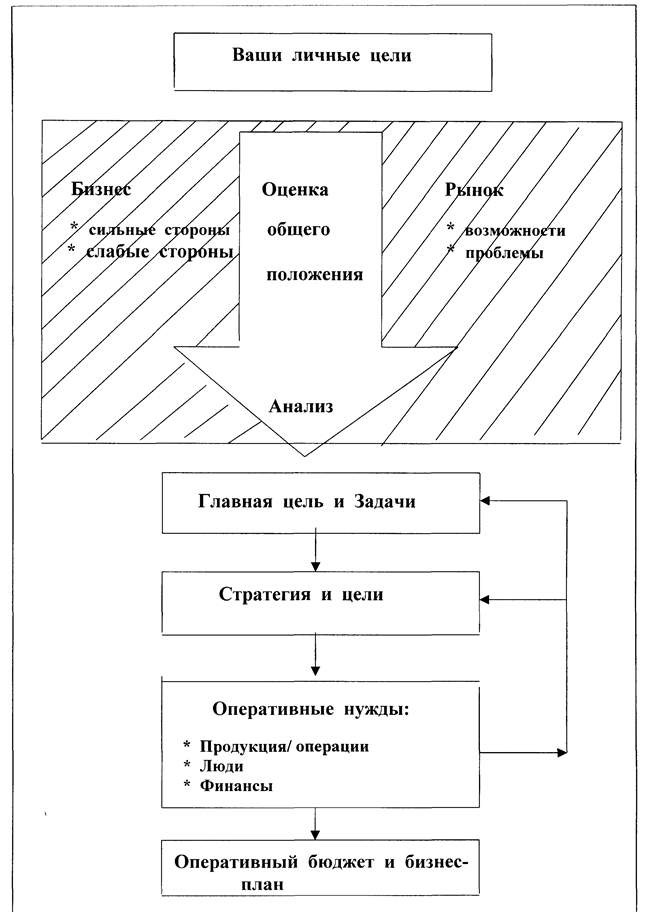

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

1.8 технико-экономические показатели Формирования потенциала инновационного предприятия

Основные технико-экономические показатели внутрипроизводственной деятельности, рассчитанные в разделе 1, сведены в табл. 1.19, 1.20, 1.21.

Таблица 1.19 Стоимость активов на начало и конец периода их эксплуатации, тыс. долл

| № | Элементы активов | Стоимость активов | НДС кгр. 3 | Всегогр.3+гр.5 | |

| начальная | остаточная | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Организационные расходы | 83,71 | – | 16,74 | 100,45 |

| 2 | Земельный участок, подготовка | 66,02 | – | 13,20 | 79,23 |

| 3 | Здания (площади) | 783,20 | 728,43 | 156,64 | 939,84 |

| 4 | Технолог. и вспомог. оборудование | 3375,23 | 2492,46 | 675,05 | 4050,27 |

| 5 | Транспорт цеха | 99,91 | 22,42 | 19,98 | 119,89 |

| 6 | Транспорт предприятия | 72,90 | 28,47 | 14,58 | 87,49 |

| 7 | Оборудование и ноу-хау | 324,02 | 0,00 | 64,80 | 388,83 |

| 8 | Технологическая оснастка | 54,00 | 0,00 | 10,80 | 64,80 |

| 9 | Инвентарь | 62,13 | 23,30 | 12,43 | 74,56 |

| Итого внеоборотные активы | 4921,13 | 3321,33 | 984,23 | 5905,35 | |

| 10 | Материалы + покупные полуфабрикаты | 1337,76 | – | 267,55 | 1605,31 |

Таблица 1.20 Внутрифирменные технико-экономические показатели

| Показатель | По годам производства | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| 1. Остаточная величина капитала (стр.1.1+1.2+1.3) | 5344,18 | 5094,38 | 4966,01 | 4639,16 | 4312,31 |

| 1.1. Остаточная стоимость основных средств | 4447,37 | 4214,21 | 3981,05 | 3747,89 | 3514,73 |

| 1.2.Остаточная стоимость нематериальных активов | 473,75 | 380,07 | 286,38 | 192,69 | 99,01 |

| 1.3.Оборотные активы (с НДС) | 423,06 | 500,10 | 698,57 | 698,57 | 698,57 |

| 2. Полная себестоимость продукции | 8898,83 | 9982,07 | 13078,84 | 13078,84 | 13078,84 |

| 2.1. Условно постоянные затраты | 4718,81 | 4718,81 | 4718,81 | 4718,81 | 4718,81 |

| 2.2. Условно переменные затраты | 4180,01 | 5263,25 | 8360,02 | 8360,02 | 8360,02 |

| 2.3. Амортизация внеоборотных активов | 326,85 | 326,85 | 326,85 | 326,85 | 326,85 |

| 3. Персонал предприятия, всего чел. | 184 | 221 | 364 | 364 | 364 |

| 3.1. Рабочие, занятые производством | 95 | 123 | 189 | 189 | 189 |

| 3.2. Рабочие, непосредственно не занятые производством продукции, чел. | 38 | 43 | 95 | 95 | 95 |

| 4. НДС входящий | 274,11 | 350,67 | 529,79 | 529,79 | 529,79 |

| 5. Отчисления от средств на оплату труда | 636,47 | 827,41 | 1272,94 | 1272,94 | 1272,94 |

| 6. Плата за землю | 3992,91 | 3992,91 | 3992,91 | 3992,91 | 3992,91 |

| 7. Отчисления в спец. фонды (инновационный) | - | - | - | - | - |

| 8. Среднемесячная зарплата персонала тыс.долл./чел. | 0,651 | 0,639 | 0,618 | 0,618 | 0,618 |

| 9. Подоходный налог с персонала, тыс. долл. | 172,31 | 203,77 | 323,84 | 323,84 | 323,84 |

Таблица 1.21 Календарные потребности инвестиций с НДС, тыс. долл

| Показатель | Величина на год | ||||

| 0 | 1 | 2 | 3 | 4 | |

| 1. Инвестиционные затраты по предприятию (т*1.13, стр.5) | 2662,50 | 3111,46 | 423,06 | 500,10 | 698,57 |

| 2. Инвестиционные затраты на внеоборотные активы | 2662,50 | 3111,46 | – | – | – |

| 3. НДС на внеоборотные активы | 443,75 | 518,58 | – | – | – |

2. реализация потенциала инновационного предприятия

2.1 Анализ рынков сбыта. Стратегия маркетинга

2.1.1 планирование цены продукции

Отпускная цена продукции предприятия рассчитывается в двух вариантах: максимальная затратная отпускная цена и рыночная отпускная цена. Результаты расчетов используются для разработки стратегии маркетинга.

Отпускная цена продукции затратная

Затратная отпускная цена продукции предприятия рассчитывается как сумма себестоимости станка, прибыли, соответствующей максимально допустимой рентабельности, и косвенных налогов.

Для определения затратной цены необходимо предварительно рассчитать себестоимость единицы продукции по годам производства путем деления полной себестоимости продукции на соответствующее значение выпуска продукции в натуральном выражении (штуках) по следующей формуле:

![]()

где Сед.прi– себестоимость единицы продукции без входного НДС в i-м году;

Сгодi– полная себестоимость продукции в i-м году;

N – выпуск продукции в натуральном выражении, шт.

Сед = 9172,94/380 = 24,14 тыс. долл.

Для высокотехнологичной продукции есть возможность установления максимальной затратной отпускной цены. Расчет этой цены предполагает включение прибыли, соответствующей максимальной рентабельности по себестоимости продукции, установленной нормативными актами Правительства Республики Беларусь на уровне 25 %. Он выполняется по формуле

![]() ,

,

где Рс – рентабельность продукции по себестоимости, равная 25 %;

Нед.пр – косвенные налоги на единицу продукции.

Цотп = 24,14 + 24,14 *25/100 + 1,21+6,28 = 37,66 тыс.долл.

Расчет максимальной затратной цены сведен в табл. 2.1.

Отпускная цена продукции рыночная

Рыночная отпускная цена рассматривается как верхний предел отпускной цены оборудования, планируемого к производству на предприятии. Укрупнено она рассчитывается как произведение суммы стоимости материалов и комплектующих на коэффициент роста стоимости. Коэффициент роста стоимости принят меньше, чем у первоклассных производителей. Расчет сведен в табл. 2.1.

![]() ,

,

где См.ндс – стоимость основных материалов с учетом НДС, необходимых для производства одного станка (возвратные отходы не вычитаются);

Ск.ндс – стоимость комплектующих с учетом НДС, необходимых для производства одного станка;

Кс – коэффициент роста стоимости.

Цотп = 8,33*6 = 49,99 тыс.долл.

Цотп = 8,33*5 = 41,66 тыс. долл.

Таблица 2.1

Расчет отпускных цен металлорежущего станка, тыс. долл./шт.

| №п/п | Элементы цены | Величина в годы производства | ||||

| 2013 | 2014 | 2015 | 2016 | 2017 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расчет максимальной затратной отпускной цены | ||||||

| 1 | Полная себестоимость продукции | 9172,94 | 10332,74 | 13608,63 | 13608,63 | 13608,63 |

| 2 | Программа производства продукции, шт. | 380 | 494 | 760 | 760 | 760 |

| 3 | Себестоимость единицы продукции (стр.1/стр.2) | 24,14 | 20,92 | 17,91 | 17,91 | 17,91 |

| 4 | Прибыль (0,25 × стр.3) | 6,03 | 5,23 | 4,48 | 4,48 | 4,48 |

| 5 | Оптовая цена продукции | 30,17 | 26,15 | 22,38 | 22,38 | 22,38 |

| 6 | Отчисления в республиканский и местный бюджеты по единому нормативу – 5% | 1,21 | 1,05 | 0,90 | 0,90 | 0,90 |

| 7 | Налог на добавленную стоимость (стр.5+стр.6) × НДС/100 % | 6,28 | 5,44 | 4,66 | 4,66 | 4,66 |

| 8 | Затратная отпускная цена (стр.5+6+7) | 37,66 | 32,63 | 27,93 | 27,93 | 27,93 |

| Расчет рыночной отпускной цены | ||||||

| Элементы цены | Величина | Комментарий | ||||

| 9 | Материалы и полуфабрикаты с учетом НДС на программу производства | 2229,59 | т*1.19 | |||

| 10 | Материалы и полуфабрикаты на станок | 5,87 | стр.9/стр.2 | |||

| 11 | Коэффициент рыночной цены первоклассных производителей | 6,00 | стр.9.1 тех. задания | |||

| 12 | Коэффициент рыночной цены продукции предприятия | 5,00 | стр.9.2 тех. задания | |||

| 13 | Рыночная цена продукции первоклассных производителей | 35,20 | стр.9 × стр.11 | |||

| 14 | Рыночная отпускная цена | 29,34 | стр.9 × стр.12 | |||

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев