Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

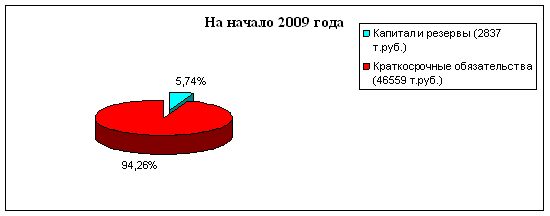

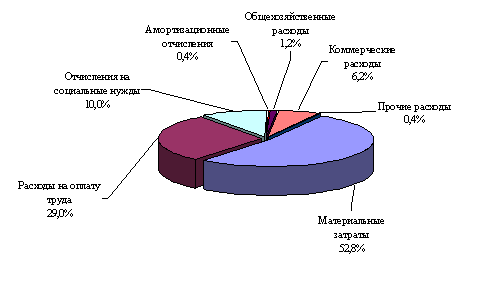

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

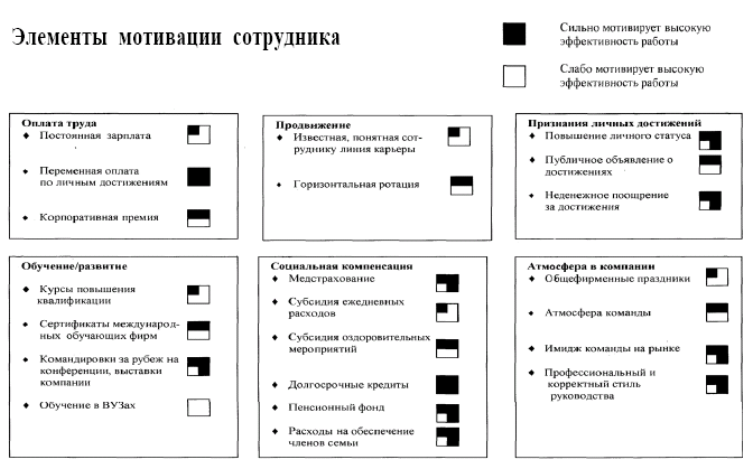

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

1. Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

1.1 Сущность и назначение финансового анализа

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Сам термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении [1].

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Довольно часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета, соединяет их в единое целое. Современная диалектика исходит из единства анализа и синтеза как научных методов изучения реальности. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Оценка финансовой деятельности каждого хозяйствующего субъекта производится с помощью экономического анализа, который позволяет в синтетической форме всесторонне определить ее результативность. В качестве главных объектов финансового анализа выступают конечные результаты хозяйствования и финансовое положение предприятия. Эти два итоговых показателя характеризуют не только эффективность деятельности субъекта, но и в рыночной экономике становятся решающей предпосылкой его непрерывного функционирования и развития [2].

Не случайно в теории и практике управления предприятием финансовый анализ принято считать важнейшим инструментом и одновременно обязательным этапом данного процесса.

Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Финансовый анализ необходим для:

– выявления изменений показателей финансового состояния;

– выявления факторов, влияющих на финансовое состояние предприятия;

– оценки количественных и качественных изменений финансового состояния;

– оценки финансового положения предприятия на определенную дату;

– определения тенденций изменения финансового состояния предприятия.

Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию, исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления,

Вторая группа пользователей бухгалтерской отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. К ним относятся аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета).

Методика финансового анализа включает три взаимосвязанных блока:

– анализ финансовых результатов деятельности предприятия;

– анализ финансового состояния предприятия;

– анализ эффективности финансово-хозяйственной деятельности предприятия [3].

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также и от задач субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия – это лишь «сырая» информация, подготовленная в ходе выполнения на предприятии учетных процедур [3].

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной «сырой» информации. Необходимо аналитическое прочтение данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится временная и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и потоки денежных средств. Эффективность или неэффективность частных управленческих решений должна пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей финансовой эффективности. Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием.

Основными функциями финансового анализа, являются:

– объективная оценка финансового состояния объекта анализа;

– выявление факторов и причин достигнутого состояния;

– подготовка и обоснование принимаемых управленческих решений в области финансов;

– выявление и мобилизация резервов улучшения финансового состояния и понижения эффективности хозяйственной деятельности [4].

Результаты финансового анализа способствуют росту информированности администрации предприятия и других пользователей экономической информации о состоянии интересующих их объектов.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

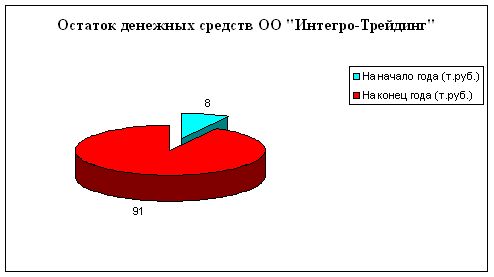

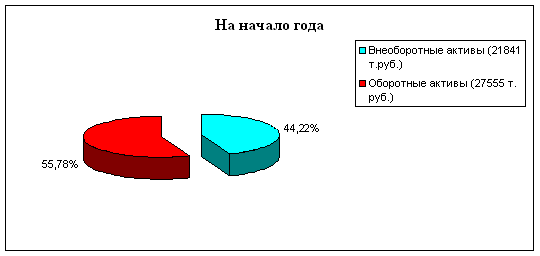

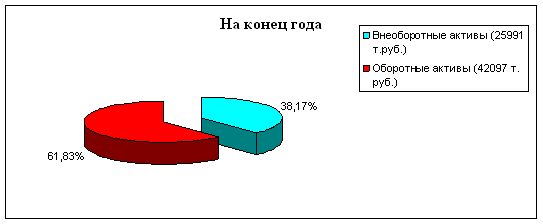

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев