Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

2.2.5 Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Платежеспособность – это возможность имеющимися различными платежными ресурсами своевременно погасить свои краткосрочные финансовые обязательства. Иными словами, это возможность рассчитаться по долгам, сроки возврата которых уже наступили [14].

Понятие ликвидность и платежеспособность очень близки, но понятие ликвидность шире. От степени ликвидности зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчета, но и перспективу, то есть ликвидность – это перспективная платежеспособность. Ликвидность определяет способность предприятия в короткие сроки и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства [9].

Ликвидность определяется путем сравнения текущих активов (оборотных средств), сгруппированных по срокам превращения их в платежные средства, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения (таблица 2.13).

Таблица 2.13 – Группировка актива баланса по степени ликвидности, а пассива – по срочности погашения долговых обязательств

| АКТИВ, млн. р. | ПАССИВ, млн. р. | ||||||

| Степень ликвидности и ее состав | 2006 | 2007 | 2008 | Степень срочности погашения и состав обязательств | 2006 | 2007 | 2008 |

| А1 – наиболее ликвидные активы: денежные средства, краткосрочные финансовые вложения (стр. 270 + стр. 260) | 158 | 367 | 665 | П1 – наиболее срочные обязательства: кредиторская задолженность и кредиты банка, сроки возврата которых наступили (стр. 620 + стр. 650 + стр. 630) | 1 | 33 | 695 |

| А2 – быстро реализуемые активы: готовая продукция, товары отгруженные, дебиторская задолженность (стр. 215 + стр. 216 + стр. 240 + стр. 250) | 6 | 1545 | 4032 | П2 – краткосрочные обязательства: краткосрочные кредиты и займы (стр. 610) | 0 | 600 | 0 |

| А3 – медленно реализуемые активы: запасы и затраты, незавершенное производство, налоги по приобретенным ценностям и прочие оборотные активы (стр. 211 + стр. 212 + стр. 213 + стр. 214 + стр. 217 + стр. 218 + стр. 219 + стр. 220 + стр. 230 + стр. 280) | 42 | 1625 | 9831 | П3 – долгосрочные обязательства: долгосрочные кредиты банка и займы (стр. 590) | 2581 | 12457 | 51892 |

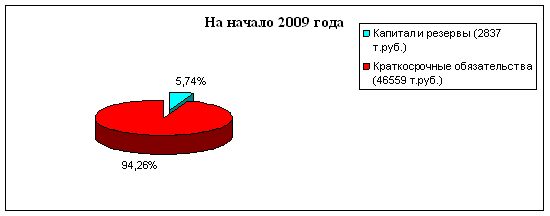

| А4 – труднореализуемые активы: все виды внеоборотных активов (стр. 190) | 2392 | 9876 | 38396 | П4 – постоянные пассивы: собственный капитал (стр. 490 – стр. 470 + стр. 640) | 16 | 323 | 290 |

| А5 – неликвидные активы: безнадежная дебиторская задолженность залежалые материальные ценности | П5 – доходы будущих периодов (стр. 470) | 0 | 0 | 47000 | |||

| Баланс | 2598 | 13413 | 52924 | 2598 | 13413 | 52924 | |

Оценка ликвидности баланса производится путем сравнения итогов групп по активу и пассиву. Баланс считается абсолютно ликвидным если имеют место соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; А5 ≤ П5.

Проверим это соотношение для ООО «СИ-Трейдинг» (2.14):

Таблица 2.14 – Оценка ликвидности баланса

| Условие | Расчет, млн. р. | ||

| 2006 | 2007 | 2008 | |

| 1. А1 ≥ П1 | 158 > 1 выполняется | 367 > 33 выполняется | 665 < 695 не выполняется |

| 2. А2 ≥ П2 | 6 > 0 выполняется | 1545 > 600 выполняется | 4032 > 0 выполняется |

| 3. А3 ≥ П3 | 42 < 2581 не выполняется | 1625 < 12457 не выполняется | 9831 < 51892 не выполняется |

| 4. А4 ≤ П4 | 2392 > 16 не выполняется | 9876 > 323 не выполняется | 38396 > 290 не выполняется |

| 5. А5 ≤ П5 | 0 = 0 выполняется | 0 = 0 выполняется | 0 < 47 выполняется |

Так как условие 3 и условие 4 не выполняются, а в 2008 году еще и условие 1, то баланс не может считаться абсолютно ликвидным.

Сопоставление наиболее ликвидных и быстро реализуемых активов с наиболее срочными и краткосрочными обязательствами позволяет определить виды текущей платежеспособности предприятия (таблица 2.15).

Таблица 2.15 – Классификация видов текущей платежеспособности предприятия

| Виды текущей платежеспособности | Условие | Расчет, млн. р. | ||

| 2006 | 2007 | 2008 | ||

| 1. Абсолютная (реальная платежеспособность) | П1+П2<А1 | 1 < 158 выполняется | 633 > 367 не выполняется | 695 > 665 не выполняется |

| 2. Гарантированная платежеспособность | П1+П2<А1+А2 | 1 < 164 выполняется | 633 < 1912 выполняется | 695 < 4697 выполняется |

| 3. Потенциальная платежеспособность | А1+А2< <П1+П2< <А1+А2+А3 | 164 > 1; 1 < 206 не выполняется | 1912 > 633; 633 < 3537 не выполняется | 4697 > 695; 695 < 14528 не выполняется |

| 4. Неплатежеспособность | А1+А2+А3< <П1+П2 | 206 > 1 не выполняется | 3537 > 633 не выполняется | 14528 > 695 не выполняется |

Как видно из таблицы 2.15 ООО «СИ-трейдинг» в 2006 году было абсолютно платежеспособно, предприятие было способно покрыть свои краткосрочные обязательства мобильными активами (денежными средства и финансовыми вложениями). Однако 2007–2008 гг. предприятие снизило свою платежеспособность до гарантированной. Но при этом оно еще способно покрыть свои краткосрочные обязательства финансовыми активами.

Наряду с абсолютными показателями для оценки платежеспособности рассчитывают относительные показатели: коэффициенты абсолютной ликвидности, срочной, промежуточной и текущей ликвидности [10].

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств (без фондов, доходов и резервов):

![]() . (2.7)

. (2.7)

Его уровень показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса) за счет имеющейся денежной наличности. Он характеризует платежеспособность предприятия на дату составления баланса. Чем выше его величина, тем больше гарантия погашения долгов. Нормальная величина не менее 0,2.

Коэффициент абсолютной ликвидности, рассчитанный для рассматриваемого предприятия, в 2006 году имеет очень высокое значение (158,0). Это объясняется тем, что на конец 2006 года предприятие практически не имело краткосрочных обязательств (1000 тыс. р.), а сумма ликвидных активов составляла 158000 млн. р. За 2007 и 2008 года значение этого коэффициента составляло соответственно 0,58 и 0,597 (таблица 2.16, лист 66), которое значительно выше нормативного. Это говорит о хорошей платежеспособности предприятия в данный момент.

Коэффициент срочной (быстрой) ликвидности (или «критической оценки») определяется как отношение суммы денежных средств, финансовых вложений и дебиторской задолженности к краткосрочным обязательствам:

![]() . (2.8)

. (2.8)

Удовлетворительным результатом признается значение коэффициента быстрой ликвидности на конец года равным 0,7.

Значение коэффициента, рассчитанного для ООО «СИ-трейдинг», значительно выше нормативного (таблица 2.16, лист 66). Это говорит о возможности высокой платежеспособности предприятия в случае срочной погашении краткосрочной задолженности.

Коэффициент промежуточной ликвидности – отношение итога раздела II актива баланса за вычетом стр. 210 «запасы и затраты» к краткосрочным обязательствам:

![]() . (2.9)

. (2.9)

Показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Нормальный признается уровень не менее 0,5–0,8.

Коэффициент промежуточной ликвидности для ООО «СИ-трейдинг» равен 196 в 2006 году, 4,731 в 2007 году и 15,612 в 2008 году (таблица 2.16). Значение коэффициента имеет высокое значение, что свидетельствует о высоких прогнозируемых платежных возможностях предприятия при условии своевременного проведения расчетов с дебиторами.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение суммы оборотного актива (итог раздела II АБ, стр. 290) к краткосрочным обязательствам:

![]() . (2.10)

. (2.10)

Показывает достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств. Нормативное значение этого коэффициента определяется по отраслевой принадлежности предприятия. Для ООО «СИ-трейдинг» значение данного коэффициента не должно быть ниже 1,5 (код ОКОНХ 71130, 61110). Коэффициент текущей ликвидности предприятия имеет высокое значение (206,0 в 2006 году и 20,904 в 2008 году), что говорит о высоких платежных возможностях предприятия, оцениваемых при условии своевременных расчетов с дебиторами, и в случае необходимости продажи незавершенного строительства (таблица 2.16).

Из полученных расчетов следует, что привлечение заемных средств и их эффективное использование позволила предприятию повысить свою платежеспособность и ликвидность имущества.

Таблица 2.16 – Относительные показатели, характеризующие платежеспособность предприятия

| Наименование показателя | 2006 | 2007 | 2008 | Норматив коэффициента |

| Коэффициент абсолютной ликвидности | 158,0 | 0,58 | 0,957 | ≥ 0,2 |

| Коэффициент срочной ликвидности | 164,0 | 2,926 | 6,758 | ≥ 0,7 |

| Коэффициент промежуточной ликвидности | 196,0 | 4,731 | 15,612 | ≥ 0,5–0,8 |

| Коэффициент текущей ликвидности | 206,0 | 5,588 | 20,904 | ≥ 1,5 |

Анализ платежеспособности субъектов предпринимательской деятельности на основе действующего законодательства

Анализ платежеспособности и финансовой несостоятельности организации проводят на основании постановления министерства финансов, министерства экономики, министерства статистики и анализа Республики Беларусь от 14.05.2004 г. №81/128/65 (в ред. от 08.05.2008 №79/99/50).

Согласно Инструкции по анализу и контролю за финансовым состояние и платежеспособностью субъектов предпринимательской деятельности основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации – неплатежеспособной является наличие одновременно следующих условий:

– коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой принадлежности организации имеет значение менее приведенного согласно приложению к Инструкции;

– коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от отраслевой принадлежности организации имеет значение менее приведенного согласно приложению согласно Инструкции.

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура баланса в течении четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами, превышающего 0,85.

Первые два коэффициента были рассмотрены в предыдущих разделах отчета (таблица 2.16, лист 66; таблица 2.12 лист 60).

Коэффициент обеспеченности финансовых обязательств активами определяется как отношение всех (долгосрочных и краткосрочных) обязательств организации, за исключением резервов предстоящих расходов, к общей стоимости активов:

![]() (2.11)

(2.11)

Используя данные баланса и методику Минфина, проведем экспресс-анализ платежеспособности организации. Расчет представлен в таблице 2.17 (лист 68).

Результатом проведенного анализа согласно условиям постановления министерства финансов, министерства экономики, министерства статистики и анализа Республики Беларусь от 14.05.2004 г. №81/128/65 (в ред. от 08.05.2008 №79/99/50) организация может быть признана гарантировано платежеспособной, так как коэффициент текущей ликвидности превышает нормативную величину в несколько раз.

Таблица 2.17 – Экспресс-анализ финансового состояния предприятия

| Наименование показателя | 2006 | 2007 | 2008 | Норматив коэффициента |

| Коэффициент текущей ликвидности | 206,0 | 5,588 | 20,904 | ≥ 1,5 |

| Коэффициент обеспеченности собственными оборотными средствами | – 11,534 | – 2,701 | – 2,620 | ≥ 0,2 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,994 | 0,976 | 0,994 | ≤ 0,85 |

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев