Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Анализ финансовой деятельности ООО «СИ-трейдинг»

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

2.2 Анализ финансовой деятельности ООО «СИ-трейдинг»

2.2.1 Анализ источников формирования капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельностью с целью получения прибыли. Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) средств [10]. Собственные средства предприятия выступают в виде фондов (уставного, резервного и добавочного), чистой прибыли, нераспределенной прибыли, целевого финансирования и доходов будущих периодов. Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Для общей предварительной оценки состава, структуры и динамики источников формирования капитала, который используется для образования имущества предприятия, составим аналитическую таблицу по данным пассива бухгалтерского баланса (таблица 2.1). Пассив баланса состоит из 3‑х разделов: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

Таблица 2.1 – Анализ структуры и динамики источников капитала

| Источник капитала (пассив бухгалтерского баланса) | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

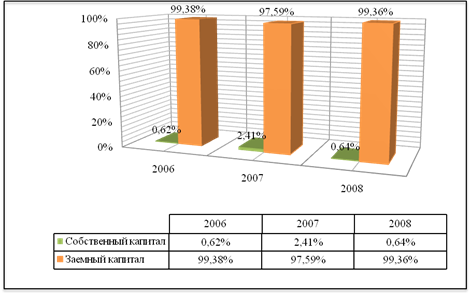

| 1. Собственный капитал (стр. 490+ стр. 640) | 16 | 323 | 337 | 0,62 | 2,41 | 0,64 | 321 | 0,02 | 2006 |

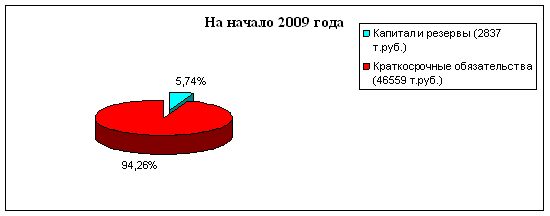

| 2. Заемный капитал (стр. 590 + стр. 690 – стр. 640) | 2582 | 13090 | 52587 | 99,38 | 97,59 | 99,36 | 50005 | – 0,02 | 1936 |

| ИТОГО (валюта баланса (стр. 700)) | 2598 | 13413 | 52924 | 100 | 100 | 100 | 50326 | 1937 | |

Данные таблицы 2.1 свидетельствуют о том, что имущество предприятия сформировано в основном за счет заемных источников (2582 млн. р. в 2006 году и 52587 млн. р. в 2008 году). Доля заемного капитала в источниках финансирования на 2006 год составляла 98,39% и 99,36% – на конец года. Финансовая деятельность предприятия построена на привлечении заемных средств практически при полном отсутствии собственного капитала. Поэтому анализ его деятельности следует рассматривать в ракурсе соотношения абсолютной величины заемных средств с учетов платы за их пользование (процентов) к сумме финансовой оценки незавершенного строительства (реализуемого проекта) созданного в результате его работы.

Анализ динамики собственного капитала предприятия показывает, что за анализируемые период он увеличился с 16 млн. р. до 337 млн. р. (на 321 млн. р.), т.е. на 2006,25%. При чем по отношению к валюте баланса собственный капитал вырос за анализируемый период на 0,02%, что говорит о результате успешной работы финансистов предприятия по использованию заемных средств в качестве постоянного источника финансирования. В тоже время динамика роста заемного капитала показывает его увеличение с 2582 млн. р. до 52587 млн. р. (на 50005 млн. р.), т.е. на 1936,68%, что является характерным для данного вида деятельности предприятия, как предприятия застройщика, использующего заемный капитал как основной источник финансирования своей деятельности. Соотношение собственного и заемного капитала представлено на диаграмме (рисунок 4).

Рисунок 4 – Соотношение собственного и заемного капитала

После общей оценки состава, структуры и динамики всего имущества предприятия проведем более детальный анализ состава, структуры и динамики собственного и заемного капитала (таблицы 2.2, 2.3, лист 39,40).

Источниками собственных средств организации являются уставной фонд, собственные доли, выкупленные у учредителей, резервный фонд, добавочный фонд, чистая прибыль (убыток) отчетного периода, нераспределенная прибыль (непокрытый убыток), целевое финансирование, доходы будущих периодов, резерв предстоящих расходов.

Таблица 2.2 – Анализ состава, структуры и динамики собственного капитала

| Источник капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Уставной фонд (стр. 410) | 10 | 53 | 53 | 50 | 16,41 | 13,98 | 43 | -36,02 | 430 |

| 2. Собственные акции (доли), выкупленные у акционеров (учредителей) (стр. 411) | |||||||||

| 3. Резервный фонд (стр. 420) | -1 | 0,26 | -1 | 0,26 | |||||

| 3.1. Резервные фонды, образованные в соответствии с законодательством (стр. 421) | -1 | 0,26 | -1 | 0,26 | |||||

| 3.2. Резервные фонды, образованные в соответствии с учредительными документами (стр. 422) | |||||||||

| 4. Добавочный фонд (стр. 430) | 8 | 258 | 258 | 40 | 79,88 | 68,07 | 250 | 28,07 | 3125 |

| 5. Чистая прибыль (убыток) отчетного периода (стр. 440) | |||||||||

| 6. Нераспределенная (неиспользованная) прибыль (непокрытый убыток) (стр. 450) | -2 | 12 | -20 | 10 | 3,72 | 5,28 | -18 | -4,72 | 900 |

| 7. Целевое финансирование (стр. 460) | |||||||||

| 8. Доходы будущих периодов (стр. 470) | 47 | 12,4 | 47 | 12,4 | |||||

| 9. Резервы предстоящих расходов (стр. 640) | |||||||||

| ИТОГО (стр. 490 + стр. 640) | 16 | 323 | 337 | 100 | 100 | 100 | 321 | 2006 | |

По данным таблицы 2.2 (лист 40) в 2006 году основным источником собственного капитала ООО «СИ-Трейдинг» являлся уставной фонд и добавочный фонд, они составляли соответственно 50% и 40% собственного капитала. За анализируемый период произошло увеличение добавочного фонда в абсолютном выражении на 250 млн. р. Вследствие чего структура собственного капитала резко изменилась и ее основу стал составлять добавочный фонд 68,07%. Увеличение добавочного фонда произошло в связи с переоценкой незавершенного строительства созданного за анализируемый период. При этом был увеличен уставной фонд на 430% и соответственно составил 53 млн. р. в абсолютном выражении, что и отражает реальное увеличение собственных источников предприятия. Дополнительным вкладом в актив предприятия в 2008 году стали «доходы будущих периодов» в сумме 47 млн. р., которые возникли в результате положительных курсовых разниц по внешним займам.

Основным и единственным видом деятельности анализируемой нами организации является сопровождение инвестиционного проекта. Получение прибыли по данному виду деятельности возможно лишь после полной его реализации. Строительство данных объектов рассчитано на 3–4 года. Поэтому в ходе их реализации возникают платежи из чистой прибыли предприятия (налог на недвижимость), которые и составляют непокрытый убыток по анализируемым годам (в 2006 году -2 млн. р., в 2008 году -20 млн. р.). Единственным доходом предприятия является процентное вознаграждение банка по хранению денежных средств, привлекаемых у нерезидентов на депозитных счетах. В связи с этим 2007 год характеризуется прибылью в сумме 12 млн. р., что не характерно для предприятий данного вида деятельности в процессе реализации проекта.

Внешние источники предприятия представлены в виде долгосрочных и краткосрочных кредитов и займов (таблица 2.3).

Таблица 2.3 – Анализ состава, структуры и динамики заемного капитала

| Источник капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | |||||||||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||||||

| 1. Долгосрочные обязательства (стр. 590) | 2581 | 12457 | 51892 | 99,96 | 95,16 | 98,68 | 49311 | -1,28 | 1911 | |||||||

| 1.1. Долгосрочные кредиты и займы (стр. 510) | 2581 | 12457 | 51892 | 99,96 | 95,16 | 98,68 | 49311 | -1,28 | 1911 | |||||||

| 1.2. Прочие долгосрочные обязательства (стр. 520) | ||||||||||||||||

| 2. Краткосрочные обязательства (стр. 690) | 1 | 633 | 695 | 0,04 | 4,84 | 1,32 | 694 | 1,28 | 69400 | |||||||

| 2.1. Краткосрочные кредиты и займы (стр. 610) | 600 | 4,58 | ||||||||||||||

| 2.2. Кредиторская задолженность (стр. 620) | 1 | 33 | 695 | 0,04 | 0,25 | 1,32 | 694 | 1,28 | 53000 | |||||||

| 2.2.1. Перед поставщиками и подрядчиками (стр. 621) | 4 | 0,00 | 0,00 | 0,01 | 4 | 0,01 | ||||||||||

| 2.2.2. Перед покупателями и заказчиками (стр. 622) | ||||||||||||||||

| 2.2.3. Перед расчетом с персоналом по оплате труда (стр. 623) | 8 | 0,06 | ||||||||||||||

| 2.2.4. По прочим расчетом с персоналом (стр. 624) | ||||||||||||||||

| 2.2.5. По налогам и сборам (стр. 625) | 12 | 16 | 0,00 | 0,09 | 0,03 | 16 | 0,30 | 0 | ||||||||

| 2.2.6. По социальному страхованию и обеспечению (стр. 626) | 3 | 0,02 | ||||||||||||||

| 2.2.7. По лизинговым платежам (стр. 627) | ||||||||||||||||

| 2.2.8. Перед прочими кредиторами (стр. 628) | ||||||||||||||||

| 2.3. Задолженность перед учредителями (стр. 630) | ||||||||||||||||

| 2.3.1. По выплате доходов, дивидендов (стр. 631) | ||||||||||||||||

| 2.3.2. Прочая задолженность (стр. 632) | ||||||||||||||||

| 2.4. Прочие краткосрочные обязательства (стр. 650) | ||||||||||||||||

| Всего (стр. 590 + стр. 690 – стр. 640) | 2582 | 13090 | 52587 | 100 | 100 | 100 | 50005 | 1937 | ||||||||

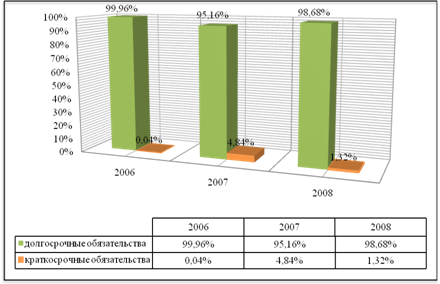

Значительную долю в структуре заемного капитала занимают долгосрочные кредиты и займы (в 2006 году 99,96%). Анализ динамики долгосрочных обязательств показывает что за анализируемый период они увеличились с 2581 млн. р. до 51892 млн. р. (на 49311 млн. р.) в абсолютном выражении, т.е. на 1911%. Это отражает хороший темп роста инвестиций в строительство объектов и характеризует финансовую стабильность предприятия в течении длительного периода времени. В тоже время удельный вес долгосрочных обязательств в структуре заемных средств уменьшился с 99,96% до 98,68%, т.е. на 1,28% по сравнению с 2006 годом (рисунок 5). Что отражает увеличение удельного веса краткосрочных обязательств в структуре заемного капитала предприятия.

Рисунок 5 – Соотношение долгосрочных и краткосрочных обязательств

Увеличение краткосрочных обязательств с 1 млн. р. до 695 млн. р. за анализируемый период произошло за счет увеличения кредиторской задолженности перед прочими кредиторами, а именно перед генподрядной организацией, которая представляет акты выполненных строительно-монтажных работ в текущем месяце за предыдущий. Эта задолженность является переходящей из месяца в месяц и зависит от суммы выданного аванса и объема выполненных работ за отчетный месяц. Задолженность по налогам и сборам в бюджет в течении анализируемого периода практически неизменна в абсолютном выражении (с 12 млн. р. в 2007 году по 16 млн. р. в 2008 году) является переходящей и краткосрочной и отражает отсутствие просроченной задолженности по платежам в бюджет.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев