Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

4.5 Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

В соответствии с пунктом 14.3. Положения о системе управления охраной труда в системе Министерства труда и социальной защиты Республики Беларусь, утвержденным постановлением Министерства труда и социальной защиты Республики Беларусь от 30 сентября 2005 г.: Руководители комитетов по труду и социальной защите облисполкомов и Минского горисполкома, городских, районных управлений и отделов по труду и социальной защите местных исполнительных и распорядительных органов помимо обязанностей, предусмотренных пунктом 9 настоящего Положения, осуществляют руководство деятельностью в области охраны труда организаций социального обслуживания коммунальной формы собственности (далее – подчиненные организации), включая:

рассмотрение вопросов состояния условий и охраны труда, пожарной безопасности в подчиненных организациях; заявлений и жалоб их работников по вопросам охраны труда и принятие по ним соответствующих мер.

Кроме того, можно обратиться в профсоюзные организации своего предприятия, а также в вышестоящие профсоюзные организации.

Заключение

С переходом на рыночные отношения перед предпринимателями и руководителями предприятий встает множество вопросов:

– как рационально организовать финансовую деятельность предприятия для его дальнейшего развития;

– как повысить эффективность управления финансовыми ресурсами;

– насколько правильно предприятие управляло финансовыми ресурсами в течение определенного периода.

На эти и многие другие жизненно важные вопросы может дать ответ объективный финансовый анализ, так как его результаты характеризуют финансовую деятельность предприятия за прошедший период, выявить негативные стороны, определить концепцию развития в будущем.

Анализ финансового состояния определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Данные финансового анализа используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

В ходе написания дипломной работы был изложен материал, описывающий сущность, методы, информационную базу финансового анализа, а также представлена методика расчета показателей анализа с использованием реальных данных предприятия ООО «СИ-трейдинг». На основе исследования деятельности ООО «СИ-трейдинг» за 2006–2008 гг. разработана реальная картина финансового состояния предприятия и ее изменение в течение трех лет.

Анализируя деятельность Общества с ограниченной ответственностью «СИ-трейдинг» за 2006–2008 гг., следует отметить, что данное предприятие планомерно и ритмично проводило свою экономическую политику в области реализации начатых инвестиционных проектов.

За 2005–2006 гг. предприятию в целом удалось достичь ряд договоренностей о реализации крупных инвестиционных проектов в области строительства объектов социальной инфраструктуры в г. Минске, а также положительно решить вопросы по масштабному финансированию данных инвестиционных проектов. С 2007 года начато строительство объекта административного назначения «Бизнес-центр по 1-му Загородному переулку в г. Минске» и объекта «Многоуровневая автостоянка в комплексе с автовокзалом «Центральный», объектами торговли, сервиса, общественного питания по ул. Бобруйская в г. Минске».

Основным и единственным видом деятельности организации является сопровождение инвестиционного проекта. Получение прибыли по данному виду деятельности возможно лишь после полной реализации проекта. Поэтому как видно из бухгалтерского баланса, а также из отчета о прибылях и убытках, прибыль за отчетный 2008 год отсутствует, убыток же от деятельности увеличился с -2 млн. р. до -32 млн. р.

Анализ динамики валюты баланса показывает, что за анализируемый период она увеличилась с 2598 млн. р. до 52924 млн. р. (на 50326 млн. р.), т.е. на 1937%. Это означает, что за три года хозяйственная деятельность ООО «СИ-трейдинг» существенно возросла, увеличилась стоимость вложения в реализуемые проекты. Абсолютный прирост внеоборотных активов составил 36004 млн. р., т.е. увеличился на 1505% по отношению к 2006 году. Объем оборотных активов увеличился с 206 млн. р. до 14528 млн. р. (на 14322 млн. р.), т.е. возрос на 6952% к началу анализируемого периода. Активную хозяйственную деятельность предприятия также характеризует рост закупок строительных материалов и увеличение текущей дебиторской задолженности поставщиков и подрядчиков по товарам и услугам связанных со строительством объектов.

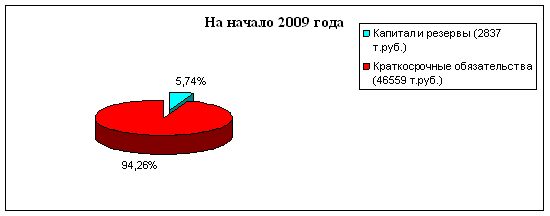

Исследования показали, что деятельность предприятия финансируется за счет заемных средств. Доля собственных средств в 2008 году составила 0,64%. Коэффициент финансовой автономии ООО «СИ-трейдинг» ниже нормативного и имеет отрицательное значение, что свидетельствует о финансовой зависимости предприятия от внешних источников. Использование заемного капитала является характерным для данного вида деятельности.

При анализе чистых активов предприятия наблюдается их увеличение в абсолютном выражении. Стоимость чистых активов в 2008 году выросла по сравнению с 2006 годом на 274 млн. р. Также заметно существенное превышение чистых активов предприятия над уставным фондом. Это свидетельствует о финансовой устойчивости предприятия.

Устойчивость финансового состояния ООО «СИ-трейдинг» характеризуется как нормальная, при которой гарантируется платежеспособность предприятия.

Гарантированную платежеспособность предприятия подтверждает проведенный анализ относительных показателей платежеспособности предприятия: коэффициентов абсолютной, срочной, промежуточной и текущей ликвидности. Данные показатели, рассчитанные для ООО «СИ-трейдинг» занчительно превышают их нормативное значение, что свидетельствует о высокой платежеспособности предприятия.

При анализе состава, структуры и динамики оборотного капитала, эффективности использования заемного капитала были выявлены негативные тенденции в части увеличения дебиторской задолженности и запасов строительных материалов. На основании результатов анализа было предложено мероприятие по сокращению дебиторской задолженности, снижению запасов строительных материалов до минимума, необходимого для производства строительно-монтажных работ на объекте, рациональному планированию поступления заемных средств на счета предприятия. В результате чего, организация может получить годовую экономию денежных средств в размере 501,9 млн. р.

Анализ экономической ситуации в стране, отсутствие кредитных ресурсов на рынке, недостаток собственных денежных средств у субъектов хозяйствования в Республике Беларусь значительно снизили спрос на объекты недвижимости. В связи с этим отвергнута концепция реализации проекта путем его продажи и предложено мероприятие по сдаче торгово-офисных площадей в аренду. Рассчитанные показатели оценки инвестиций доказывают финансовую реализуемость проекта и высокую эффективность инвестированных денежных средств. Это подтверждают положительный чистый дисконтированный доход и индекс прибыльности (в проекте «Бизнес-центр по 1-му Загородному переулку в г. Минске» чистый дисконтированный доход проекта составляет 1122009 долл., индекс прибыльности равен 1,06; в проекте «Автовокзал «Центральный» в г. Минске» чистый дисконтированный доход равен 1623119 долл., а индекс прибыльности – 1,06).

В конструкторско-технической части дипломного проекта был разработан сборочный чертеж модуля управления и контроля. Модуль управления и контроля, являющийся составной частью устройства управления и контроля источником бесперебойного питания, предназначен для получения сигналов от датчиков устройства, и формированием соответствующего управляющего сигнала для источника бесперебойного питания. Модуль управления и контроля имеет следующие габаритные размеры: 150х55х33 (мм), шаг координатной сетки равен 1,25 мм.

В четвертом разделе, по охране труда и экологической безопасности, дипломного проекта проектируется искусственное освещение для офисного помещения. Был выбран светильник подвесной ЛСПО‑1, длинной 1536 мм с двумя лампами мощностью 80 Вт каждая (лампа ЛДЦ 80–4 длинной 1514,2 мм). Количество светильников выбрано шесть, расстояние от края светильника до стены 1,35 м. Световой поток светильника 6417 лм. Выбор и проектирование данной системы общего равномерного искусственного освещения обеспечит нормальные условия труда и защиты зрения человека при работе в производственном помещении.

Список литературы

[1] Савицкая Г.В. Экономический анализ: учебник / Г.В. Савицкая. – М.: Новое знание, 2004. – 640 с.

[2] Ткачук М.И. Основы финансового менеджмента: учеб. пособие / М.И. Ткачук, Е.Ф. Киреева. – Минск: Интерпрессервис, Экоперспектива, 2002. – 414 с.

[3] Шуляк П.Н. Финансы предприятия: учебник / П.Н. Шуляк. – М.: Издательско-торговая кооперация «Дашков и К», 2004. – 708 с.

[4] Попов Е.М. Финансы предприятий: учебник / Е.М. Попов. – Минск: Вышэйшая школа, 2005. – 573 с.

[5] Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческой организации / Л.Т. Гиляровская. – М.: ЮНИТИ-ДАТА, 2006. – 150 с.

[6] Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. – М.: ТК Велби, Проспект, 2005. – 420 с.

[7] Елисеева Т.П. Экономический анализ хозяйственной деятельности: учеб. пособие / Т.П. Елисеева. – Минск: Современная школа, 2007. – 941 с.

[8] Гиндзбург А.И. Экономический анализ: учебник для вузов / А.И. Гиндзбург. – СПб: Питер, 2008. – 527 с.

[9] Адаменкова С.И. Анализ хозяйственной деятельности: учеб. пособие / С.И. Адаменкова, О.С. Евменчик. – Минск: БНТУ, 2008. – 257 с.

[10] Старова Л.И. Анализ производственно-хозяйственной деятельности предприятия: учебно-методический комплекс для студентов специальности «Экономика и организация производства» / Л.И. Старова. – Минск: БГУИР, 2006. – 57 с.

[11] Анализ хозяйственной деятельности в промышленности: учебник / В.И. Стражев [и др.]. – Минск: Вышэйшая школа, 2005. – 497 с.

[12] Ерина С.И. Анализ хозяйственной деятельности: учебно-методический комплекс / С.И. Ерина. – Новополоцк: ПГУ, 2008. – 250 с.

[13] Финансы предприятий: учебное пособие / Н.Е. Заяц [и др.]. – Минск: Вышэйшая школа, 2005. –526 с.

[14] Герасимова В.И. Экономический анализ хозяйственной деятельности / В.И. Герасимова, Л.И. Харевич. – Минск: Право и экономика, 2008. – 513 с.

[15] Хасси Д. Стратегия и планирование / Д. Хасси. – СПб.: Питер, 2001. – 246 с.

[16] Галенко В.П. Бизнес-планирование: создание успешного бизнес-плана на предприятии / В.П. Галенко, В.П. Самарина, О.А. Страхова. – СПб.: Питер, 2004. – 282 с.

[17] Ковалев А.И. Анализ финансового состояния предприятия / А.И. Ковалев, В.П. Привалов. – М.: Центр экономики и маркетинга, 2000. – 203 с.

[18] Разработка и оформление конструкторской документации РЭА: справочное пособие / Э.Т. Романычева [и др.]. – М.: «Радио и связь», 1989. – 240 с.

[19] Конструкторско-технологическое проектирование электронной аппаратуры: учебник для вузов / К.И. Билябны [и др]. – М.: МГГУ им. Н.Э. Баумана, 2002. – 293 с.

[20] Ненашев А.П. Конструирование РЭС: учебник для радиотехнических специализированных вузов / А.П. Ненашев. – М.: Высшэйшая школа, 1990. – 120 с.

[21] СанПиН 9–131РБ2000. Гигиенические требования к видеодисплейным терминалам, персональным электронно-вычислительным машинам и организации работы.

[22] Михаловский А.С. Сборник нормативных документов по вопросам охраны труда / А.С. Михаловский, Г.Е. Седюкевич. – Минск: ОДО «Лоранж‑2», 2002, 540 с.

[23] ГОСТ 29137–91. Формовка выводов и установка изделий электронной техники на печатные платы. Общие требования и нормы конструирования.

[24] Семич В.П. Охрана труда при работе на персональных электронно-вычислительных машинах и другой офисной технике: практическое пособие / В.П. Семич. – Минск: ЦОТЖ, 2005. – 85 с.

[25] СНБ 2.04–05–98. Естественное и искусственное освещение. Строительные нормы Республики Беларусь.

[26] Михнюк Т.Ф. Безопасность жизнедеятельности: учеб. пособие / П.В. Михнюк. – Минск: Дизайн ПРО, 2004. – 240 с.

[27] Шупейко И.Г. Проектирование общего искусственного освещения производственных помещений: метод. указания для проведения практических занятий для студентов всех специальностей / И.Г. Шупейко. – Минск, БГУИР, 1996. – 58 с.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев