Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

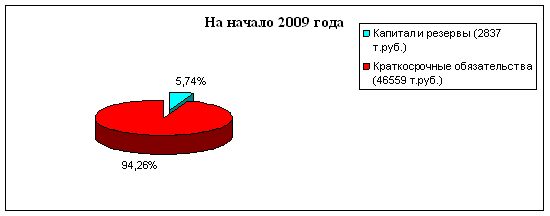

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

3.1 Снижение отвлечения из оборота собственных и заемных денежных средств

Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской задолженности, запасов строительных материалов, нерациональное их использование.

Это подчеркивает необходимость проведения мероприятия по сокращению дебиторской задолженности, снижению запасов строительных материалов до минимума, необходимого для производства строительно-монтажных работ на объекте, рациональному планированию поступления заемных средств на счета предприятия.

Оптимальный вариант – переход на оплату строительных материалов по факту поставки. Это снизит не только размер дебиторской задолженности, но и возможность появления доли сомнительных долгов. Также предприятие получает беспроцентный кредит на краткосрочный период в размере стоимости поставленных материалов. Но возможность последующей оплаты после получения материалов чаще предоставляется поставщиком в результате длительного сотрудничества и соответственно применительна не ко всем видам материалов и услуг. Поэтому по остальным категориям товаров, по которым последующая оплата поставщиками не предоставляется, задача на предприятии состоит, в первую очередь, в снижении периода оборачиваемости дебиторской задолженности, т.е. сокращение времени между перечислением денежных средств на счета поставщиков и получением товара, а в дальнейшем времени его использования в строительстве.

При анализе имеющейся дебиторской задолженности финансист должен сосредоточить внимание на наиболее старых долгах и уделить большое внимание крупным суммам задолженности, контролировать их погашение согласно заключенным договорам, ежемесячно анализировать изменения объема дебиторской задолженности, как в целом, так и по поставщикам в частности. Необходимо сосредоточить внимание на дисциплине материально-ответственных лиц: выписка доверенностей на получение товарно-материальных ценностей должна производиться после отчета по ранее выданным доверенностям. Это исключит возможность образования просроченной дебиторской задолженности, в результате невнимательности сотрудников организации. Немалое внимание необходимо уделить ежеквартальной сверке с поставщиками и подрядчиками. Это позволит иметь реальную картину о состоянии дебиторской задолженности на предприятии.

При поставке строительных материалов следует избегать закупки материалов «впрок», тем самым «замораживая» денежные средства, выводя их из оборота. Закупка строительных материалов, поставка которых возложена на заказчика, должна осуществляться в строгом соответствии с графиком производства работ и подписанной разделительной ведомостью поставки материалов. Во избежание закупки материалов не соответствующих сметной документации, а также во избежание создания сверхнормативных запасов на объекте руководителем предприятия утверждается порядок обеспечения строительными материалами объекта строительства. В первую очередь, подрядчик в соответствии с графиком производства работ оформляет заявку на строительные материалы, поставка которых возложена на заказчика. Она визируется техническим надзором и передается в отдел материально-технического снабжения службы заказчика с указанием сроков поставки необходимых материалов. Служба материально-технического снабжения осуществляет анализ, исследование конъюнктуры рынка необходимых материалов и поставляет материал на объект. Соответственно размещение заказов на изготовление конструкций, изготовление которых требует длительного времени, производится заранее, согласно подписанной разделительной ведомости и графика производства работ. Это приводит к объективному отвлечению денежных средств из оборота на более длительный срок. И здесь необходимо осуществлять контроль за соблюдением договорных обязательств поставщиком по изготовлению данных конструкций с целью избежания образования просроченной дебиторской задолженности.

Осуществление данных мероприятий позволит снизить запасы строительных материалов и сократить дебиторскую задолженность как минимум на 20%.

Если на конец 2008 года дебиторская задолженность составила 4032 млн. р., а запасы строительных материалов – 2768 млн. р., то снижение этих показателей на 20% составит: (4032+2786)∙20/100=1363,6 млн. р.

С учетом финансово-экономического состояния в стране, падением курса национальной валюты и развитием инфляционных процессов необходимо посчитать убытки предприятия от снижения покупательной способности денег выведенных из оборота в связи с инфляцией. При уровне средней годовой инфляции 33% реальная величина собственного капитала в результате обесценивания денег уменьшилась на: 1363,6/ (1+0,33) – 1363,6= -338,3 млн. р.

При этом, учитывая, что дебиторская задолженность и запасы строительных материалов в указанных нами размерах (4032 млн. р. и 2768 млн. р. соответственно) являются среднемесячными остатками и в течении года остаются неизменны, можем посчитать полученную выгоду предприятия от неуплаты процентов по привлеченным займам на долю снижения оборотных активов. Экономия за год составит: ![]()

В результате, если предприятие будет проводить политику по снижению дебиторской задолженности и запасов материалов, которая приведет к уменьшению их размера на 20%, оно получит годовую экономию денежных средств в размере 501,9 млн. р. (338,3 + 163,6 = 501,9).

Следует отметить, что эффект в деятельности предприятия может быть выше предполагаемого нами значения. Но это достигается лишь при согласованном взаимодействии всех служб организации, ежедневном контроле и анализе показателей ее деятельности.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

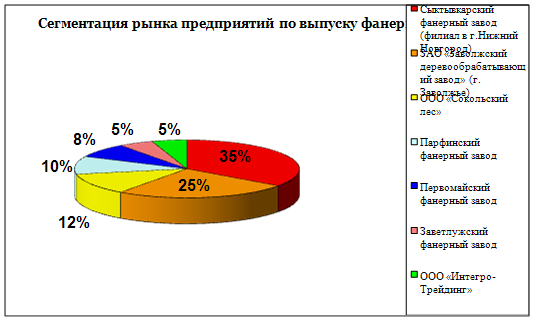

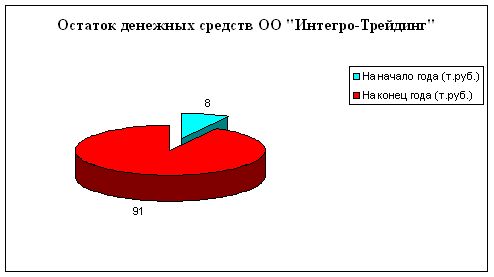

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев