Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

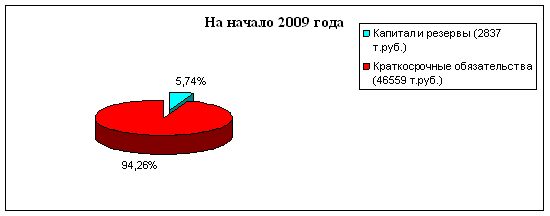

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Экономическое обоснование эффективности инвестиционного проекта

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

3.2 Экономическое обоснование эффективности инвестиционного проекта

Сложившаяся практика инвестирования средств в строительство компаниями-девелопментами на белорусском рынке недвижимости состоит в том, что реализация проекта производится на стадии пятидесяти процентной готовности объекта. Это позволяет увеличить оборачиваемость капитала за короткий промежуток времени с достаточно высоким уровнем эффективности вложенных средств. Мировой экономический кризис оказал негативное влияние на развитие рынка недвижимости. Отсутствие кредитных ресурсов, недостаток собственных денежных средств значительно снизили спрос на объекты недвижимости. Так еще в начале 2008 года каждый вложенный инвестором рубль в объект торгово-офисной недвижимости приносил ему четырехкратную прибыль при реализации данного объекта, в то время как сегодня прибыль по торговле недвижимостью уменьшилась в два раза.

В связи с этим назрела необходимость разработки иной концепции реализации данных инвестиционных проектов, в частности, сдача торгово-офисных помещений в аренду после ввода объектов в эксплуатацию, с целью сохранения объектов, как выгодного вложения капитала, до момента увеличения их рыночной стоимости до уровня 2008 года. Необходимо провести расчет экономического обоснования эффективности инвестиционного проекта при получении рентных платежей, а также рассчитать возможности предприятия по своевременному погашению долгосрочных обязательств с уплатой процентного вознаграждения по ним.

3.2.1 Обзор рынка торгово-офисных помещений

Офисный сегмент рынка коммерческой недвижимости г. Минск начал формироваться после 2002 г. Основным игроком на рынке аренды объектов административного назначения являлось и является Управление делами Президента РБ и Мингорисполком. Подавляющее большинство объектов УД ПРБ и Мингорисполкома представляет собой морально и физически устаревшие здания советской постройки – проектные институты, административные здания предприятий, по своему оснащению соответствующие уровню помещений класса «С». Незначительную долю (3–5%) занимали объекты, в том числе частные, предлагающие офисную площадь класса «В». Класс «А» в 2002 году на рынке отсутствовал.

Эволюция отечественного бизнеса привела к росту требований, предъявляемых к качеству офисных помещений.

Следует отметить, что отсутствие на рынке западных транснациональных компаний, предъявляющих изначально высокие требования, оказывает сдерживающее влияние на качественный уровень бизнес-центров. Девелоперы в своих проектах ориентируются, прежде всего, на отечественный и российский бизнес.

Наиболее востребованные параметры офисных помещений для бизнес-центров класса «А» и «В»:

– месторасположение: главные проспекты (пр. Независимости, пр. Победителей, пр. Дзержинского), 1‑е и 2‑е транспортные кольца, линии метро.

– парковка: минимум 1 м/м на 100 кв. м.

– площадь: 20–50 кв. м (в аренду), 120–150 кв. м (в собственность)

– уровень отделки: отделка эконом-класса, предпочитают делать отделку самостоятельно.

– коммуникации: кабельный интернет, неограниченное количество телефонных линий, центральное кондиционирование – обязательно в офисах класса «А», в офисах более 100 кв. м. – желательно наличие санузла.

По данным Информационного центра коммерческой недвижимости «Твоя столица» общая торгово-офисная площадь Минска составляет около 1326 тыс. кв. м. Из них в торговых центрах города сдается только 145 тыс. кв. м. торговых площадей и в административных центрах – 147 тыс. кв. м. офисных помещений.

Основными действующими торгово-офисными центрами являются:

– Торгово-развлекательный центр «Expobel» – 31000 кв. м.

– Торгово-развлекательный центр «Град» – 18000 кв. м.

– Бизнес-центр «Виктория Плаза» – 18800 кв. м.

– Бизнес-центр «XXI век» – 17435 кв. м.

– Торговый центр «Корона» -18380 кв. м.

– Бизнес-центр по ул. Тимирязева, 65 – более 20000 кв. м.

– Торговый центр «Столица» – 11444 кв. м.

– Бизнес-центр «Немига Сити» – 7500 кв. м.

– Торговый центр «Гиппо» – 6472 кв. м.

– Торговый центр «Prostore» – 6200 кв. м.

– Бизнес-центр Короля, 51 – 5200 кв. м.

В период 2011–2015 гг. в г. Минск планируется сформировать несколько крупных деловых центров (с учетом существующих, строящихся и планируемых к строительству объектов):

– МКАД – пр. Независимости (БЦ «XXI век», БЦ «Порт 1, 2», БЦ «Gold City» и комплекс многоэтажных бизнес-центров, БЦ «Александров Пассаж», ТРЦ «Минск-Москва», БЦ по ул. Гинтовта).

– ул. Немига – пл. Богушевича (БЦ «Немига-Сити 1, 2», БЦ по ул. Мясникова, БЦ «София», многоэтажный бизнес-центр по ул. Немига, БЦ по пр-ту Дзержинского);

– пр. Победителей (БЦ по пр-ту Победителей‑7, БЦ по ул. Димитрова, реконструкция общежития БГУ, БЦ «Покровский», БЦ «Виктория»)

– ул. К. Цеткин – ул. Кальварийская (БЦ «Саако 1,2», БЦ по ул. Короля, 51, Многоэтажный бизнес-центр в рамках многофункциональной застройки по ул. М. Танка, крупный ТРЦ);

– ул. Аэродромная (Многофункциональный комплекс «Минск-Сити»).

Также формируются более мелкие деловые центры:

– по ул. Сурганова;

– по ул. Платонова;

– по пр-ту Дзержинского.

В 2008 году на рынке офисной недвижимости четко появилась тенденция роста качества предложения. На долю строящихся и планируемых к строительству административных объектов класса «А» в период 2008–2020 гг. приходится до 73% предложения, 17% всего объема предложения отвечает требованиям класса «В».

В настоящее время доля свободных площадей в административных центрах достаточно низкая. В успешных по формату и местоположению проектах она составляет не более 5% арендуемой площади. Информация об освобождающихся площадях в основных торговых коридорах Минска, как правило, не успевает достичь открытого рынка.

Для рынка торгово-офисной недвижимости Минска 2008 год явился «переломным». До этого времени иностранные девелоперские компании на белорусском рынке не были широко представлены. Немногочисленные зарубежные инвесторы предпочитали работать в форме совместных предприятий с белорусскими партнерами. В 2007 году резко возрос интерес иностранных компаний (Прибалтика, Ливан, Иран, Россия) к рынку коммерческой недвижимости. На низкоконкурентный рынок офисной недвижимости пришли крупные иностранные девелоперы с масштабными проектами. Однако, ввиду экономического кризиса на мировом рынке выросла вероятность того, что большинство проектов может быть заморожено на неопределенный срок.

В связи с влиянием кризиса изменился и качественный состав покупателей, что повлияло на структуру спроса. Так, если до осени 2008 года дешевые кредиты стимулировали приобретение офисных помещений от 100 кв. м. в объектах класса «А» и «В», то начиная с последнего квартала 2008 года спросом пользуются помещения площадью до 60 кв. м.

Ставки арендной платы на торговые помещения в административных помещениях варьируются в зависимости от местоположения, арендуемой площади и пр. Так для арендаторов торговых площадей до 50 кв. м. ставки арендной платы в 2008 году находились в диапазоне 30–120 евро/кв. м. в месяц (с НДС). Для более крупных арендаторов (150–350 кв. м.) ставка арендной платы составляла 20–60 евро, для якорных арендаторов – от 12 евро/кв. м./мес.

В целом ставки арендной платы, зафиксированы в евро, на рынке торговой недвижимости по итогом 2008 года остались на уровне 2007 года: рост ставок аренды в первом полугодии на 2–5% был компенсирован снижением ставок в 3–4 кварталах 2008 года. В сегменте долевого строительства торговой недвижимости по итогам 2008 года был зафиксирован 15%-й рост цен предложения по сравнению с 2007 годом. Однако ввиду мирового финансового кризиса, происходили некоторые изменения: в 4 квартале 2008 года – начале 2009 года уменьшение цены предложения составило около 10%.

Ставки арендной платы в основных торговых коридорах Минска по состоянию на 1–2 квартал 2009 года составили 60–80 евро/кв. м./ месяц (с НДС), средние ставки арендной платы в действующих торговых центрах составляют 35–50 евро/кв. м./месяц (с НДС).

Анализ динамики цен на различных сегментах рынка показывает, что цена предложения офисных площадей в собственность и в аренду тесно взаимосвязана и неуклонно возрастает на протяжении последних лет. В 2008 году цены предложения в сегменте долевого строительства офисов выросли на 17–20%. Примерно настолько же выросли ставки арендной платы. Однако в первом квартале 2009 года произошло снижение ставок арендной платы на офисную недвижимость на 10%. Средние ставки арендной платы в офисных центрах составляют 25,7–36 евро/кв. м./месяц (с НДС); средние ставки арендной платы в офисных центрах класса «А» и «В» составляют 30–40 евро/кв. м./месяц (с НДС). Средняя цена предложения офисный помещений в действующих офисных центрах класса «А» составляет 4000–4300 долл./кв. м., а цена на торговые помещения – 3900–4200 долл./кв. м.

Генеральным планом развития Минска предусмотрено преимущественное размещение общественно-деловой застройки в границах 1-го транспортного кольца, а также в 100-метровой зоне от основных радиальных магистралей: Независимости пр., Победителей пр., Партизанский пр., ул. Кальварийская и др. В частности, градостроительными планами предусмотрено строительство крупных бизнес-центров по проспекту Победителей и Дзержинского. С точки зрения престижности местоположения для размещения офиса представительского класса, участки в г. Минск будут выстраиваться следующим образом:

– В районе первого транспортного кольца;

– Район аэропорта «Минск‑1» (в случае успешной реализации проект Минск-Сити и появления новой линии метро);

– Деловая застройка вдоль проспектов Победителей и Независимости, за пределами первого транспортного кольца

– Деловая застройка вдоль основных транспортных магистралей города.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев