Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Анализ размещения капитала

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

2.2.2 Анализ размещения капитала

Анализ активов предприятия

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рисунок 6) [6].

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II) [12].

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках). Капитал может функционировать в денежной и материальной форме.

| Внеоборотные активы | Основные средства |

| Средства, используемые за пределами предприятия |

| Нематериальные активы | |||

| Долгосрочные финансовые вложения | |||

| Незавершенное строительство | |||

| Оборотные активы | Запасы | ||

|

| |||

| Краткосрочные финансовые вложения | |||

| Денежная наличность в банках |

Рисунок 6 – Группировка активов предприятия

В процессе анализа следует изучить динамику активов предприятия, изменения в их составе и структуре (таблица 2.4, лист 45).

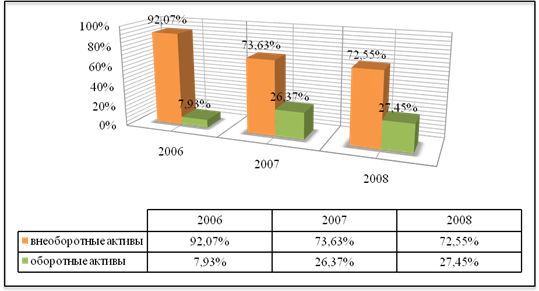

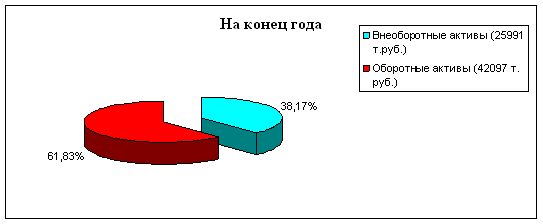

Анализ динамики валюты баланса показывает, что за анализируемый период она увеличилась с 2598 млн. р. до 52924 млн. р. (на 50326 млн. р.), т.е. на 1937%. Это означает, что за три года хозяйственная деятельность ООО «СИ-трейдинг» существенно возросла, увеличилась стоимость вложения в реализуемые проекты. Абсолютный прирост внеоборотных активов составил 36004 млн. р. или на 1505%. Объем оборотных активов увеличился с 206 млн. р. до 14528 млн. р. (на 14322 млн. р.), т.е. на 6952%. Это также характеризует активную хозяйственную деятельность предприятия: рост закупок строительных материалов и увеличение дебиторской задолженности поставщиков и подрядчиков по товарам и услугам связанных со строительством объектов.

Таблица 2.4 – Анализ состава, структуры и динамики активов предприятия

| Средства предприятия | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Внеоборотные активы (стр. 190) | 2392 | 9876 | 38396 | 92,07 | 73,63 | 72,55 | 36004 | -19,52 | 1505 |

| Оборотные активы (стр. 290) | 206 | 3537 | 14528 | 7,93 | 26,37 | 27,45 | 14322 | 19,52 | 6952 |

| Итого (стр. 300) | 2598 | 13413 | 52924 | 100 | 100 | 100 | 50326 | 1937 | |

Увеличение удельного веса оборотных активов по отношению к валюте баланса на 19,52% (на конец 2008 года составил 27,45%), связано с созданием предприятием запасов строительных материалов, необходимых для ритмичного производственного цикла при строительстве объектов, а также с образованием вынужденной дебиторской задолженности поставщиков по приобретению этих материалов.

Соотношение внеоборотных и оборотных активов представлено на диаграмме (рисунок 7).

Рисунок 7 – Соотношение внеоборотных и оборотных активов

Анализ основного и оборотного капитала

Внеоборотные активы, или основной капитал, – это вложения средств с долговременными целями в недвижимость, облигации, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.п. Они отражаются в первом разделе актива баланса [1].

Из таблицы 2.5 видно, что за анализируемый период сумма основного капитала увеличилась на 1736% или на 36004 млн. р. в абсолютном выражении (в 2006 году составлял 2392 млн. р., в 2008 году – 38396 млн. р.). Основным составляющим внеоборотных активов является незавершенное строительство. В структуре основного капитала оно составляет 87,04% в 2006 году и 99,12% в 2008 году. Сумма вложений в незавершенное строительство за анализируемый период выросла на 35978 млн. р. (с 2082 млн. р. в 2006 году до 38060 млн. р. в 2008 году) или на 1728%, что свидетельствует о расширении инвестиционной деятельности предприятия.

Таблица 2.5 – Анализ состава, структуры и динамики основного капитала

| Статьи внеоборотных активов – основного капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Основные средства (стр. 110) | 310 | 344 | 336 | 12,96 | 3,48 | 0,88 | 26 | -12,08 | 8 |

| 2. Нематериальные активы (стр. 120) | |||||||||

| 3. Доходные вложения в материальные ценности (стр. 130) | |||||||||

| 4. Вложения во внеоборотные активы (стр. 140) | 2082 | 9532 | 38060 | 87,04 | 96,52 | 99,12 | 35978 | 12,08 | 1728 |

| 4.1. Незавершенное строительство (стр. 141) | 2082 | 9532 | 38060 | 87,04 | 96,52 | 99,12 | 35978 | 12,08 | 1728 |

| 5. Прочие внеоборотные активы (стр. 150) | |||||||||

| Внеоборотные активы (стр. 190) | 2392 | 9876 | 38396 | 100 | 100 | 100 | 36004 | - | 1736 |

Вложения в основные средства в рассматриваемом периоде составили 26 млн. р. в абсолютном выражении. Удельный вес их по отношению к общей сумме внеоборотных активов уменьшился на 12,8%, в связи с ростом объема инвестиций в незавершенное строительство. В данном случае уменьшение удельного веса основных фондов в структуре внеоборотных активов является закономерным, так как оценкой эффективной работы предприятия является максимально возможное целевое использование привлеченных инвестиций в реализуемый проект. Это характеризуется, в первую очередь, увеличением стоимости незавершенного строительства.

При анализе структуры и динамики оборотных активов (таблица 2.6) предприятия за анализируемый период наблюдается рост удельного веса статьи «запасы и затраты» на 20,47% (в 2006 году – 4,85%, в 2008 году – 25,32%). Это связано с необходимостью поддержания предприятием требуемого запаса строительных материалов при росте объемов строительно-монтажных работ на объекте. Рост статьи «налоги по приобретенным товарам, работам, услугам» как в абсолютном выражении (с 32 млн. р. в 2006 году до 6153 млн. р. в 2008 году), так и в удельном весе (с 15,53% в 2006 году до 42,35% в 2008 году) в составе оборотных активов связан с накоплением НДС по приобретенным материалам, работам и услугам, оказанным в ходе строительства предприятию-застройщику.

Таблица 2.6 – Анализ состава, структуры и динамики оборотных активов

| Статьи оборотных активов – основного капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Оборотные активы (стр. 290) | 206 | 3537 | 14528 | 100 | 100 | 100 | 14322 | - | 6952 |

| 1. Запасы и затраты (стр. 210) | 10 | 542 | 3678 | 14,04 | 15,32 | 25,32 | 3668 | 11,28 | 36680 |

| 1.1. Сырье, материалы и другие активы (стр. 211) | 21 | 522 | 2768 | 9,21 | 14,76 | 19,05 | 2747 | 9,84 | 13081 |

| 1.2. Животные на выращи-вании и откорме (стр. 212) | |||||||||

| 1.3. Затраты в незавершенном производстве и полуфабрикаты (стр. 213) | |||||||||

| 1.4. Расходы на реализацию (стр. 214) | |||||||||

| 1.5. Готовая продукция и товары для реализации (стр. 215) | |||||||||

| 1.6. Товары отгруженные (стр. 216) | 17 | 0,48 | 0,48 | ||||||

| 1.7. Выполненные этапы по незаверш работам (стр. 217) | |||||||||

| 1.8. Расходы будущих периодов (стр. 218) | -11 | 3 | 910 | 4,82 | 0,08 | 6,26 | 921 | 1,44 | 8373 |

| 1.9. Прочие запасы и затраты (стр. 219) | |||||||||

| 2. Налоги по приобретенным товарам, работам, услугам (стр. 220) | 32 | 1100 | 6153 | 14,04 | 31,10 | 42,35 | 6121 | 28,31 | 19128 |

| 3. Дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) (стр. 230) | |||||||||

| 3.1. Покупателей и заказчиков (стр. 231) | |||||||||

| 3.2. Прочая дебиторская задолженность (стр. 232) | |||||||||

| 4. Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) (стр. 240) | 6 | 1485 | 4032 | 2,63 | 41,98 | 27,75 | 4026 | 25,12 | 67100 |

| 4.1. Покупателей и заказчиков (стр. 241) | 74 | 50,94 | 74 | 50,94 | |||||

| 4.2. Поставщиков и подрядчиков (стр. 242) | 1 | 770 | 1922 | 0,44 | 21,77 | 13,23 | 1921 | 12,79 | 192100 |

| 4.3. По налогам и сборам (стр. 243) | 6 | 0,04 | 6 | ||||||

| 4.4. По расчетам с персоналом (стр. 244) | |||||||||

| 4.5. Разных дебиторов (стр. 245) | 5 | 715 | 2030 | 2,19 | 20,21 | 13,97 | 2025 | 11,78 | 40500 |

| 4.6. Прочая дебиторская задолженность (стр. 249) | |||||||||

| 5. Расчеты с учредителями (стр. 250) | 43 | 1,22 | |||||||

| 6. Денежные средства (стр. 260) | 2 | 202 | 500 | 0,88 | 5,71 | 3,44 | 498 | 2,56 | 24900 |

| 7. Финансовые вложения (стр. 270) | 156 | 165 | 165 | 68,42 | 4,66 | 1,14 | 9 | -66,98 | 6 |

| 8. Прочие оборотные активы (стр. 280) | |||||||||

Статья «денежные средства» отражает объем свободных денежных средств на расчетном счете предприятия. Увеличение объема денежных средств на расчетном счете с 2 млн. р. в 2006 году до 500 млн. р. в 2008 году свидетельствует о растущей потребности предприятия иметь свободные денежные средства для погашения возникающих краткосрочных задолженностей, в связи с ростом объемов строительно-монтажных работ.

Строка «финансовые вложения» отражает отвлечение денежных средств в краткосрочные займы другим предприятиям. За анализируемый период данная величина практически не изменяется. Произошло увеличение с 2006 года по 2008 год на 9 млн. р., или в 2008 году увеличилась на 6% по сравнению с 2006 годом.

В процессе анализа дебиторской задолженности, прежде всего, необходимо изучить ее динамику (таблица 2.6, лист 47). Как показывают данные этой таблицы, произошел как абсолютный (4026 млн. р.), так и относительный прирост ее величины (с 2,63% в 2006 году до 27,75% в 2008 году). Рост дебиторской задолженности за анализируемый период свидетельствует как об активной хозяйственной деятельности предприятия, так и о нерациональном использовании заемных денежных средств – их отвлечении из собственного оборота

При анализе давности образования дебиторской задолженности (таблица 2.7), что основной период ее погашения не превышает трех месяцев (47,8% погашается в срок до 1 месяца, 51,8% – до 3 месяцев).

Таблица 2.7 – Анализ состава и давности образования дебиторской задолженности

| Вид дебиторской задолженности | Сумма, млн. р. | В том числе | |||||

| до 1 месяца | от 1 до 3 месяцев | от 3 до 6 месяцев | от 6 до 12 месяцев | свыше года | в т.ч. просроченная | ||

| Покупатели и заказчики | 74 | - | 58 | 16 | - | - | - |

| Поставщики и подрядчики | 1922 | 1922 | - | - | - | - | - |

| По налогам и сборам | 6 | 6 | - | - | - | - | - |

| Разные дебиторы | 2030 | 2030 | - | - | - | - | |

| Итого | 4032 | 1928 | 2088 | 16 | - | - | - |

| Удельный вес в общей сумме, % | 100 | 47,8 | 51,8 | 0,4 | - | - | - |

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев