Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

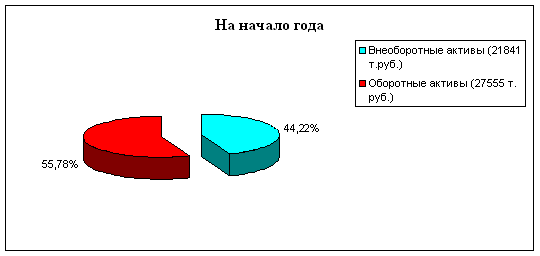

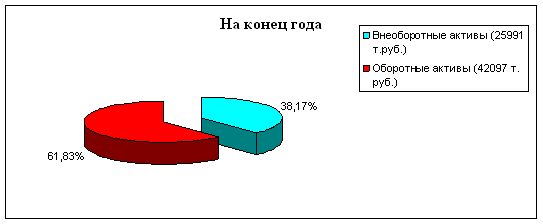

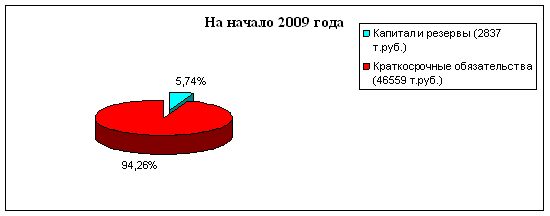

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

3.2.2 Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

При расчете финансовой модели данного инвестиционного проекта приняты следующие базовые величины:

– Полезная площадь сдаваемых помещений из расчета проектно-сметной документации отражена в таблице 3.1:

Таблица 3.1 – Перечень помещений, сдаваемых в аренду

| Наименование | Единица измерения | Общая площадь | Начало продаж |

| Офисные помещения | кв. м. | 12177 | 01.06.2009 |

| Помещения общепита | кв. м. | 719 | 01.06.2009 |

| Паркинг | машиномест | 150 | 01.01.2010 |

– Для расчета приняты существующие ставки налогов:

а) а налог на прибыль – 24%;

б) налог на добавленную стоимость – 18%;

в) налог на недвижимость – 1%;

г) отчисления в фонд социальной защиты населения – 34%;

д) отчисления по обязательному страхованию – 1%;

е) единый платеж – 1%;

ж) транспортный сбор – 3%.

– Период строительства бизнес-центра, согласно инвестиционного плана, принят с 1 декабря 2006 года по 31 мая 2009 года. Объем финансовых вложений в данный инвестиционный проект составит 22505862 долл. Строительство, рядом стоящего паркинга на 150 маш/мест будет осуществляться в период с мая 2009 года по декабрь 2009 года. Объем финансовых вложений в данный проект составит 3000000 долл.

– Планируемый объем сдачи в аренду площадей построенных объектов рассчитывается с учетом показателя вакантности на уровне 5% (таблица 3.2), причем в 2009 году коэффициент загруженности помещений изменяется от 0,30 в июне 2009 года до 0,95 в январе 2010 года.

Таблица 3.2 – Планируемый объём сдачи в аренду, кв. м. в месяц (с учетом загруженности), кв. м. / машиноместо

| Продукт | июн. 2009 | июл. 2009 | авг. 2009 | сен. 2009 | окт. 2009 | нояб. 2009 | дек. 2009 | янв. 2010 | фев. 2010 | мар. 2010 |

| Офисные помещения | 3653 | 4871 | 6089 | 7306 | 8524 | 9742 | 10959 | 11568 | 11568 | 11568 |

| Помещения общепит | 719 | 719 | 719 | 719 | 719 | 719 | 719 | 719 | 719 | |

| Паркинг | 45 | 60 | 75 |

– Размер ставок арендной платы определяется сравнительным методом, путем сопоставления с объектами приближенными по классу и месторасположению. Аренда ставки на момент сдачи объекта консервативны и приняты практически равными сегодняшними:

а) арендная ставка на офисные помещения – 38,4 долл. (с учетом НДС);

б) арендная ставка на помещения общепита – 25,6 долл. (с учетом НДС);

в) арендная ставка за машиноместо – 76,8 долл. (с учетом НДС).

Проект также предусматривает ежегодное увеличение арендных ставок в размере 10% по всем категориям помещений.

Динамика выручки от аренды по годам реализации проекта представлена в таблице 3.3:

Таблица 3.3 – Поступления от сдачи в аренду, долл.

| Строка | 2009 год | 2010 год | 2011 год | 2012 год | 2013 год | 2014 год | 2015 год |

| Офисные помещения | 1963907 | 5638316 | 6199834 | 6819656 | 7501830 | 8252487 | 9077990 |

| Помещения общепит | 110438 | 233963 | 257503 | 283243 | 311550 | 342683 | 376950 |

| Паркинг | 0 | 103104 | 138989 | 152890 | 168177 | 184991 | 203484 |

| ИТОГО | 2074345 | 5975383 | 6596326 | 7255788 | 7981557 | 8780160 | 9658424 |

– Невозмещаемые расходы рассчитаны на основе известной информации о составе затрат в других бизнес-центрах и торговых центрах и исходя из того, что будет создана управляющая компания, которая будет заниматься обслуживанием проекта. Расходы по персоналу и общие издержки представлены в таблице 3.4 и таблице 3.5, соответственно.

Таблица 3.4 – План по персоналу

| Должность | Кол-во | Зарплата, долл. | Платежи |

| Управление | |||

| директор | 1 | 1200 | Ежемесячно, начиная с июня 2009 года |

| бухгалтер | 1 | 1000 | Ежемесячно, начиная с июня 2009 года |

| юрист | 1 | 800 | Ежемесячно, начиная с июня 2009 года |

| Производство | |||

| инженер | 1 | 700 | Ежемесячно, начиная с июня 2009 года |

| сантехник | 1 | 500 | Ежемесячно, начиная с июня 2009 года |

| электрик | 1 | 500 | Ежемесячно, начиная с июня 2009 года |

| уборщик | 2 | 300 | Ежемесячно, начиная с июня 2009 года |

| охрана | 4 | 400 | Ежемесячно, начиная с июня 2009 года |

| Маркетинг | |||

| маркетолог | 1 | 800 | Ежемесячно, начиная с июня 2009 года |

| ВСЕГО | 13 | 9700 |

Таблица 3.5 – Общие издержки

| Название | Сумма, долл. | Платежи |

| Управление | ||

| коммунальные платежи | 100 | Ежемесячно, начиная с июня 2009 года |

| платежи за землю | 1400 | Ежемесячно, начиная с июня 2009 года |

| прочие | 300 | Ежемесячно, начиная с июня 2009 года |

| Маркетинг | ||

| реклама | 100 | Ежемесячно, начиная с июня 2009 года |

| единовременная реклама | 20000 | Разовый платеж 01.06.2009 |

В проекте предусмотрен ежегодный рост заработной платы и издержек в размере 10% в год. Расчет прибыли полученной в ходе реализации проекта на весь период его окупаемости представлен в приложении А.

В расчете заложено освобождение от налога на недвижимость на период одного года после ввода в действие объекта согласно действующего законодательства (статья 4 Закона Республики Беларусь «О налоге на недвижимость» от 23.12.1991 г. №1337‑XII). Уменьшение размера налога на недвижимость по годам связано с частичной амортизацией объекта в процессе эксплуатации. Налог определяется ежегодно, его начисление производится от остаточной стоимости основного средства. Амортизация рассчитывается исходя из нормы, установленной согласно Временному республиканскому классификатору амортизируемых основных средств и нормативные сроки службы. Так нормативный срок службы бизнес-центра и паркинга составляет 100 лет (шифр 10001).

Анализ движения денежных средств согласно представленной финансовой модели отражен в таблице кэш-фло (приложение Б). Потоки денежных средств отражают деятельность в динамике от периода к периоду. Эта таблица объединяет показатели, характеризующие динамику движения денежных средств по годам реализации проекта от всех видов деятельности организации: операционной, инвестиционной и финансовой.

Следует обратить внимание, что до начала 2013 года производится зачет накопленного во время строительства налога на добавленную стоимость в размере 3890725 долл. В связи с этим отток денежных средств по строке налоги значительно ниже в период с 2009 по 2013 годы.

В ходе инвестиционного проекта предусмотрено, в первую очередь, погашение основного долга по внешним займам, а затем начиная с 2014 года выплаты процентов по ним. Погашение основного долга производятся по мере поступления арендных платежей. В то время как на выплату процентов договором займа установлен мораторий до 2018 года.

Оценка инвестиций базируется на сопоставлении ожидаемой чистой прибыли от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого денежного потока, определяемого как разность между притоком денежных средств от операционной (производственной) и инвестиционной деятельности и их оттоком, за минусом издержек финансирования, в том числе процентов по долгосрочным кредитам.

На основании чистого денежного потока рассчитываются основные показатели оценки инвестиций:

– чистый доход (NV);

– чистый дисконтированный доход (NPV);

– индекс доходности (PI);

– внутренняя норма рентабельности (IRR);

– срок окупаемости (PP);

– дисконтированный срок окупаемости (DPP) [15].

В основе расчета этих показателей лежит коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств на шаге t к начальному периоду времени.

Коэффициент дисконтирования:

![]() , (3.1)

, (3.1)

где ![]() – коэффициент дисконтирования, в долях единицы;

– коэффициент дисконтирования, в долях единицы;

![]() – норма дисконтирования, в долях единицы;

– норма дисконтирования, в долях единицы;

![]() – номер года с момента начала инвестиционных вложений

– номер года с момента начала инвестиционных вложений ![]() .

.

Ставка дисконтирования принимается на уровне ставки рефинансирования Национального банка или фактической ставки процента по долгосрочным кредитам банка. Принятая ставка дисконтирования равна 14%.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока CFt.

Чистым доходом (NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

NV= ∑CFt, (3.2)

где CFt – чистый поток наличности в году t, долл.

Суммирование распространяется на все шаги расчетного периода.

NV проекта определен на основе данных приложения В строки 5 для 2006–2022 гг. составляет: -5000000 – 2000000 – 11167292 – 5784283 + 4453072 + 4860646 + 5358232 + 5229649 + 4051747 + 544 + 893483 + 6913420 + 7615642 + 8387843 + 9236731 + 10170426 + 11197263 = 54417122 долл.

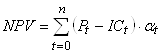

Чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно для каждого года) разницы между всеми годовыми оттоками и притоками реальных денег, накапливаемых в течении горизонта расчета проекта:

, (3.3)

, (3.3)

где ![]() – чистая текущая стоимость инвестиционного проекта, долл.;

– чистая текущая стоимость инвестиционного проекта, долл.;

![]() – длительность проекта в годах;

– длительность проекта в годах;

![]() – годовой доход от инвестиций в году t, долл.;

– годовой доход от инвестиций в году t, долл.;

![]() – инвестиционный капитал, вкладываемый в году t, долл.;

– инвестиционный капитал, вкладываемый в году t, долл.;

![]() – коэффициент дисконтирования в году t, доли ед.;

– коэффициент дисконтирования в году t, доли ед.;

Формулу по расчету NPV можно представить в следующем виде:

![]() . (3.4)

. (3.4)

Чистый дисконтированный доход показывает абсолютную величину прибыли, приведенной к началу реализации проекта, и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный.

В рассматриваемом проекте NPV: -5000000∙1 – 2000000∙0,88 – -1167292∙0,77 – 5784283∙0,67 + 4453072∙0,59 + 4860646∙0,52 + 5358232∙0,46 + +5229649∙0,40 + 4051747∙0,35 + 544∙0,31 + 893483∙0,27 + 6913420∙0,24 + +7615642∙0,21 + 8387843∙0,18 + 9236731∙0,16 + 10170426∙0,14 + 11197263∙0,12 = 1122009 долл. (строка 11 приложения В).

Разность NV – NPV нередко называют дисконтом проекта. Дисконт проекта в нашем случае равен 54417122 – 1122009 = 53295113 долл.

Так как в нашем случае NV – NPV > 0, то проект следует принять. Если же NV – NPV < 0, то проект следует отвергнуть. Когда NV – NPV = 0, то проект не прибыльный, но и неубыточный.

Чем больше значение NPV, тем эффективнее проект. Очевидно, что по приведенной методике расчета рассматриваемый проект эффективен.

Внутренняя норма рентабельности инвестиций (Internal rate of return (IRR)) – значение нормы дисконта (![]() ), при которой величина

), при которой величина ![]() проекта равна нулю.

проекта равна нулю. ![]() , при которой

, при которой ![]() .

.

Внутренняя норма рентабельности – интегральный показатель, рассчитываемый нахождением ставки дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций.

Внутренняя доходность инвестиционного проекта – это такая процентная ставка, при которой банковский начальный капитал, обеспечивающий последовательность платежей, ожидаемых свободных денежных потоков инвестиционного проекта, равен начальным инвестициям в проект.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть осуществлены в данном проекте. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Для оценки эффективности значение IRR необходимо сопоставлять со ставкой дисконтирования (d). Инвестиционные проекты, у которых IRR > d, имеют положительный NPV и поэтому эффективны. Проекты, у которых IRR < d, имеют отрицательный NPV и потому неэффективны. Реализовывать данный проект нецелесообразно, так как возникнут проблемы с возвратом кредита [16].

Проведем расчет IRR для проекта. Для этого воспользуемся данными приложения В по строке 5 – роль свободного денежного потока будет играть чистая прибыль. Начальные инвестиции берутся по строке 3.1 приложения В. Итак: -5000000/(1+IRR)0 + (-2000000)/(1+ IRR)1 + (-11167292)/(1+ IRR)2+(-5784283)/(1+IRR)3 + 4453072/(1+ IRR)4 + 4860646/(1+ IRR)5 + 5358232/(1+ IRR)6 +5229649/(1+ IRR)7 + 4051747/(1+ IRR)8 +544/(1+ IRR)9 + 897323/(1+ IRR)10 +6913420/(1+ IRR)11 + 7615642/(1+ IRR)12 +8387843/(1+ IRR)13 + 9236731/(1+ IRR)14 +10170426/(1+ IRR)15 + 11197263/(1+ IRR)16 =0. Способом подстановки получаем: в проекте IRR = 14,86%, что говорит о его эффективности. Так как IRR > d на 0,86%, то и NPV проекта положителен. Он составляет 11197263 долл. Запас прочности проекта достаточно рискован (0,86%). С учетом того, что расчет IRR производится на стадии завершения инвестиционного проекта и потребность в дополнительных кредитных средствах минимальна, то значение показателя IRR лучше сравнить с фактически сложившейся процентной ставкой по полученным заемным средствам, которая составляет 12%. В данном случае запас прочности составит 2,86%.

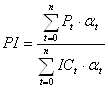

Индекс доходности инвестиций (Profitability index – PI) – отношение суммы дисконтированных доходов к осуществленным инвестициям (![]() ):

):

. (3.6)

. (3.6)

Очевидно, что если: ![]() , проект эффективен;

, проект эффективен; ![]() , проект неэффективен;

, проект неэффективен; ![]() , проект ни прибыльный, ни убыточный.

, проект ни прибыльный, ни убыточный.

Так как для проекта PI = 1,06 (дисконтированные инвестиции проекта составляют 20300580 долл., доход от инвестиций – 21422589 долл., по формуле получается 1,06), то он является прибыльным. Рентабельность можно охарактеризовать как невысокую, так как каждые 100 долл. инвестиций принесут 6 долл. прибыли.

Срок окупаемости служит для оценки степени риска реализации проекта и ликвидности инвестиций. Различают простой срок окупаемости и динамический. Простой срок окупаемости проекта (Payback period (PP)) – это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект, и соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное [17].

Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. В проекте PP равен 8 лет (96 месяцев). Это относительно большой срок. Однако он связан со спецификой проекта и строящегося объекта и не говорит о неэффективности проекта.

Дисконтированный период окупаемости, DPP (Discounted payback period) рассчитывается аналогично PP, однако, в этом случае чистый денежный поток дисконтируется. Этот показатель дает более реалистичную оценку периода окупаемости, чем РP, при условии корректного выбора ставки дисконтирования. Дисконтированный период окупаемости для инвестиционного проекта составит 15,27 лет (184 месяца).

Описанные выше результаты расчета показателей эффективности проекта систематизированы в таблице 3.6.

Таблица 3.6 – Показатели эффективность инвестиций

| Показатель | Доллар США |

| Ставка дисконтирования, % | 14,00 |

| Период окупаемости – PB, мес. | 96 (8 лет) – конец 2014 год |

| Дисконтированный период окупаемости – DPB, мес. | 184 (15 лет 4 месяц) – 2022 год |

| Чистый дисконтированный доход – NPV | 1122009 |

| Индекс прибыльности – PI | 1,06 |

| Внутренняя норма рентабельности – IRR, % | 14,86 |

В целом, все вышеприведенные показатели говорят о финансовой реализуемости и сравнительной эффективности проекта, что подтверждает возможность реализации инвестиционного проекта путем сдачи в аренду торгово-офисных площадей.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев