Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Анализ чистых активов организации

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

2.2.3 Анализ чистых активов организации

Уставной капитал, в отличие от иных источников образования активов, представляет собой стабильную величину, обеспечивает предприятию юридическую возможность существования. С уставным капиталом предприятия тесно связано такое понятие как «чистые активы», которые в широком смысле являются его собственными средствами, и принимается в качестве критерия, характеризующего состояние уставного фонда организации [8].

Уставной фонд организации призван выполнять несколько функций:

– является имущественной основой для деятельности организации, первоначальным (стартовым) капиталом, размер которого определяется учредительными документами и не может быть ниже установленного законодательством;

– выступает гарантией покрытия обязательств перед третьими лицами;

– позволяет:

а) определить долю участия каждого учредителя организации, соответствующее этой доле право на количество голосов и порядок участия в управлении;

б) реализовать право участника на участие в прибылях в соответствии с его долей или иных обязательств;

в) служить критерием по имуществу, причитающемуся выбывающему участнику при его выходе в некоторых обществах (например, в ООО, ОДО);

г) определять в случае ликвидации организации права участников на оставшуюся часть имущества после удовлетворения претензий кредиторов;

– является критерием для определения размера дополнительной (субсидиарной) ответственности участников по долгам организации [15].

Для контроля за выполнением этих функций уставного фонда используется показатель чистые активы. Понятие чистые активы было закреплено статьями 71, 89, 99, 114 Гражданского кодекса Республики Беларусь, а затем в Декрете Президента Республики Беларусь от 16.01.2009 №1 «О государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования» установлены минимальные размеры уставного фонда юридических лиц различной организационно-правовой формы.

Для определения соотношения чистых активов и минимального размера уставного фонда для конкретной организации необходимо соотнести следующие моменты:

– цель создания – коммерческая или некоммерческая организация;

– организационно-правовая форма;

– основной вид деятельности.

Порядок расчета стоимости чистых активов определен Инструкцией о порядке расчета стоимости чистых активов организации, утвержденной постановлением Министерства финансов Республики Беларусь от 27.06.2008 №107:

– активы, принимаемы к расчету, – это денежное и неденежное имущество организации, в состав которого включаются по балансовой стоимости:

а) основные средства – по остаточной стоимости с учетом проведенных переоценок в соответствии с законодательством Республики Беларусь;

б) нематериальные активы – по остаточной стоимости;

в) вложения во внеоборотные активы – в сумме фактических затрат организации с учетом проведенных переоценок в соответствии с законодательством Республики Беларусь;

г) запасы и затраты в следующей оценке:

1) сырье, материалы, незавершенное производство – по фактической стоимости с учетом сумм отклонений, возникших при приобретении сырья, материалов, и сумм налога на добавленную стоимость;

2) имущество, являющееся средствами труда и относящееся к отдельным предметам в составе оборотных средств, принимается к расчету по остаточной стоимости;

3) расходы будущих периодов – в сумме фактических расходов;

а) готовая продукция и товары – в сумме фактической себестоимости;

д) товары отгруженные – по полной производственной себестоимости;

е) дебиторская задолженность, за исключением задолженности участников по их вкладам в уставной фонд, – в фактическом их размере;

ж)финансовые вложения – в сумме фактических затрат инвестора;

з) денежные средства – в размере фактических остатков денежных средств в кассе и на счетах в банках;

и) прочие оборотные активы (по статье «прочие активы» в расчет принимаются доходные вложения в материальные ценности и прочие активы организации, а также доля перестраховщиков в страховых резервах; из активов, принимаемых к расчету, исключается стоимость чистых активов, полученных организацией в доверительное управление).

– пассивы, принимаемые к расчету, – это обязательства организации, в состав которых включаются:

а) целевое финансирование – в суммах фактического его поступления;

б) заемные средства (долгосрочные и краткосрочные кредиты и займы) – оцениваются в сумме, подлежащей возврату;

в) кредиторская задолженность – в суммах, подлежащих оплате (выплате);

г) резервы предстоящих расходов – в размере фактически зарезервированных сумм;

д) доходы будущих периодов – в фактическом размере;

е) прочие пассивы, включающие прочие доходы и расходы, прочие виды обязательств, а также страховые резервы и фонды.

Произведем расчет стоимости чистых активов для ООО «СИ-Трейдинг» по данным бухгалтерских балансов за 2006–2008 года. Расчет представим в виде таблицы 2.8:

Таблица 2.8 – Анализ чистых активов и уставного фонда

| Наименование показателей | Абсолютные величины, млн. р. | ||

| 2006 | 2007 | 2008 | |

| 1. АКТИВЫ | |||

| 1.1 Внеоборотные активы | 2392 | 9876 | 38396 |

| 1.1.1 Основные средства (стр. 110) | 310 | 344 | 336 |

| 1.1.2 Нематериальные активы (стр. 120) | - | - | - |

| 1.1.3 Доходные вложения в материальные ценности (стр. 130) | - | - | - |

| 1.1.4 Вложения во внеоборотные активы (стр. 140) | 2082 | 9532 | 38060 |

| 1.1.5 Прочие внеоборотные активы (стр. 150) | - | - | - |

| 1.2 Оборотные активы | 206 | 3537 | 14528 |

| 1.2.1 Запасы и затраты (стр. 210) | 10 | 542 | 3678 |

| 1.2.2 Налоги по приобретенным товарам, работам, услугам (стр. 220) | 32 | 1100 | 6153 |

| 1.2.3 Дебиторская задолженность (стр. 230+240) | 6 | 1485 | 4032 |

| 1.2.4 Расчеты с учредителями (стр. 250) | - | 43 | - |

| 1.2.4.1 из них задолженность участников по вкладам в уставной фонд (стр. 251) | - | 43 | - |

| 1.2.5 Денежные средства (стр. 260) | 2 | 202 | 500 |

| 1.2.6 Финансовые вложения (стр. 270) | 156 | 165 | 165 |

| 1.2.7 Прочие оборотные активы (стр. 280) | - | - | - |

| 2 АКТИВЫ, принимаемые к расчету (стр. 1.1 + стр. 1.2 – стр. 1.2.4.1) | 2598 | 13370 | 52924 |

| 3 ПАССИВЫ | 2582 | 13090 | 52634 |

| 3.1 Целевое финансирование (стр. 460) | - | - | - |

| 3.2 Доходы будущих периодов (стр. 470) | - | - | 47 |

| 3.3 Долгосрочные кредиты и займы (стр. 510) | 2581 | 12457 | 51892 |

| 3.4 Прочие долгосрочные обязательства (стр. 520) | - | - | - |

| 3.5 Краткосрочные кредиты и займы (стр. 610) | - | 600 | - |

| 3.6 Кредиторская задолженность (стр. 620) | 1 | 33 | 695 |

| 3.7 Задолженность перед учредителями (стр. 630) | - | - | - |

| 3.7.1 из нее авансовые поступления в счет вкладов в уставной фонд (из стр. 630) | - | - | - |

| 3.8 Резервы предстоящих расходов (стр. 640) | - | - | - |

| 3.9 Прочие краткосрочные обязательства (стр. 650) | - | - | - |

| 4 ПАСИВЫ, применим. к расчету (сумма строк с 3.1 по 3.9 минус стр. 3.7.1) | 2582 | 13090 | 52634 |

| 5 Стоимость активов, полученных организацией в доверительное управление | - | - | - |

| 6 Стоимость имущества, переданного обществу по договору безвозмездного пользования | - | - | - |

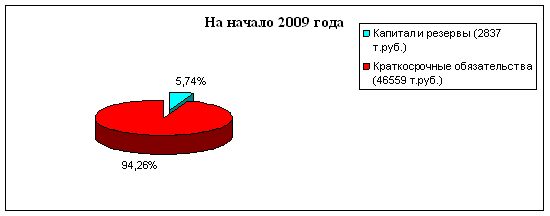

| 7 Стоимость чистых активов (стр. 2 – стр. 4 – стр. 5 – стр. 6) | 16 | 280 | 290 |

| 8 Уставной фонд (стр. 410) | 10 | 53 | 53 |

| 9 Превышение чистых активов над уставным фондом (стр. 7 – стр. 8) | 6 | 227 | 237 |

По данным таблицы 2.8 видно, что стоимость чистых активов в 2008 году выросла по сравнению с 2006 годом (с 16 млн. р. по 290 млн. р.), а также заметен рост существенного превышения чистых активов предприятия над уставным фондом. Это свидетельствует о финансовой устойчивости предприятия.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев