Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

Информационное обеспечение финансового анализа

Порядок проведения общей оценки финансового состояния предприятия

Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Уставный фонд и имущество ООО «СИ-трейдинг»

Организационная структура ООО «СИ-трейдинг»

Анализ финансовой деятельности ООО «СИ-трейдинг»

Анализ размещения капитала

Анализ чистых активов организации

Анализ финансовой устойчивости предприятия

Анализ платежеспособности предприятия и диагностика вероятности его банкротства

Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг»

Экономическое обоснование эффективности инвестиционного проекта

Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

Модуль управления и контроля

Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

Выбор типа светильников и источников света. Размещение светильников в плане и разрезе помещения

Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Навигация

Информационное обеспечение финансового анализа

Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

199272

знака

38

таблиц

7

изображений

1.2 Информационное обеспечение финансового анализа

Финансовый анализ базируется в основном на бухгалтерской отчетности, которая составляется предприятиями по единым таблицам независимо от организационных форм, типа собственности, вида деятельности, отраслевой принадлежности и представляется в органы государственной налоговой инспекции и коммерческие банки, клиентами которых они являются [5].

Отчетность – это заключительный элемент метода бухгалтерского учета. Подготовкой бухгалтерской отчетности занимаются не только бухгалтерия, но и другие экономические и технические службы предприятия, потому что при составлении отчетности подводятся итоги и оцениваются все аспекты деятельности предприятия. Отчетность составляется на основании всех видов текущего учета – бухгалтерского, статистического, оперативно-технического. Она может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. Все элементы бухгалтерского отчета тесно связаны между собой и представляют собой единое целое [3].

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, – это следствие таких требований, предъявляемых к ее составлению, как:

– полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств;

– правильность отнесения доходов и расходов к отчетному периоду в соответствии с планом счетов бухгалтерского учета и Положением о бухгалтерском учете и отчетности в Республики Беларусь;

– тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

– соблюдение в течение отчетного года принятой учетной политики [6].

Изменение учетной политики но сравнению с предыдущим годом должно быть объяснено в записке, прилагаемой к годовому отчету.

Основными задачами бухгалтерского учета и отчетности являются:

– формирование полной и достоверной информации о деятельности организации и ее финансовом положении, полученных доходах и понесенных расходах;

– обеспечение при совершении организацией хозяйственных операций внутренних и внешних пользователей своевременной информацией о наличии и движении активов и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

– предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов ее финансовой устойчивости.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела (предпринимателей, акционеров, государства, инвесторов, банков и др.) [9].

Основными источниками информации для анализа финансового состояния являются:

– Форма №1 «Бухгалтерский баланс».

– Форма №2 «Отчет о прибылях и убытках», в котором обобщены конечные финансовые результаты работы предприятия за анализируемый период. В отчете раскрывается процесс формирования и использования прибыли (убытков) за отчетный период.

– Форма №3 «Отчет об изменении капитала», который содержит отчет о движении источников собственных средств предприятия.

– Форма №4 «Отчет о движении денежных средств», в котором отражается движение денежных средств по направлениям их использования: текущая деятельность, инвестиционная деятельность, финансовая деятельность.

– Форма №5 «Приложение к бухгалтерскому балансу», которое состоит из семи разделов, содержащих аналитическую информацию по основным статьям бухгалтерского баланса: 1) основные средства и нематериальные активы; 2) незавершенные вложения во внеоборотные активы; 3) доходные вложения в активы; 4) финансовые вложения; 5) дебиторская задолженность; 6) кредиторская задолженность; 7) полученные кредиты и займы.

1.3 Методы финансового анализа

Метод любой науки – это способ изучения предмета. Метод следует рассматривать как путь исследования или познания какого-либо явления, т.е. как совокупность способов практического и теоретического освоения деятельности [4].

Процесс исследования формирования экономических показателей предполагает, с одной стороны, их расчленение на отдельные слагаемые, а с другой – соединение отдельных частей в единое целое, т.е. анализ и синтез выступают в единстве.

Метод экономического анализа – это диалектический способ познания формирования показателей финансово-хозяйственной деятельности и факторов их изменения в динамике по сравнению с планом [4]. Характерная особенность метода экономического анализа – изучение причин изменения показателей финансово-хозяйственной деятельности в их взаимосвязи и взаимообусловленности, выявление и количественное соизмерение факторов и резервов улучшения финансового состояния предприятия и повышения эффективности производства.

Каждый процесс формирования показателей финансово-хозяйственной деятельности необходимо рассматривать как единство и борьбу противоположностей.

Объекты анализа – это показатели источников и средств, основного и оборотного капитала, инвестиционной и инновационной деятельности, бизнес-плана, финансового состояния, эффективности использования капитала, трудовых ресурсов, объема производства, реализации, прибыли и рентабельности.

Предмет экономического анализа – факторы и резервы изменения анализируемых показателей.

При формировании показателей финансово-хозяйственной деятельности происходит переход количества в качество; появление нового качества; отрицание отрицания; борьба противоположностей, т.е. экономическому анализу присущи все законы и приемы материалистической диалектики.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Сравнения очень широко применяются в анализе финансовой деятельности предприятия: фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятия должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другим.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности [1]. Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методами индукции и дедукции. Способ исследования причинных связей с помочью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения общих фактов к обобщениям, от причин к результатам. Дедукция – такой способ, когда исследование осуществляется от общих факторов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в анализе финансовой деятельности означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы, их систематизацию и синтез.

Детализация тех или иных явлений проводится в той степени, какая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа.

Систематизация элементов производится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой анализа финансовой деятельности, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия. От того, насколько полно и адекватно данная система отражает сущность изучаемых явлений, во многом зависят выводы по результатам анализа.

Количественное соизмерение взаимосвязей и взаимообусловленностей между показателями осуществляются с помощью определенных методик анализа.

Методика экономического анализа – официальный, общий для всех отраслей или частный, учитывающий специфику отрасли документ, содержащий перечень изучаемых показателей, классификацию факторов, их измерение, приемы, позволяющие количественно определить влияние отдельных факторов на изменение показателей, и являющийся одним из элементов механизма применения объективных законов к выявлению резервов улучшения финансового состояния, к процессу неуклонного роста производительности общественного труда, повышению эффективности использования каждого вида производственных и финансовых ресурсов [10].

Методика экономического анализа включает: его цели и задачи; совокупность изучаемых показателей; последовательность, периодичность и сроки проведения анализа; источники информации; приемы анализа; порядок оформления результатов и их оценку; конкретные службы и лиц, проходящих анализ.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Можно выделить среди них шесть основных методов:

– горизонтальный анализ;

– вертикальный анализ;

– трендовый анализ;

– метод финансовых коэффициентов;

– сравнительный анализ;

– факторный анализ [3].

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Существующие методы проведения анализа подразделяются на общие, частные, методики анализа использования каждого вида производственных ресурсов, методы изучения частных и обобщающих показателей эффективности использования капитала, текущей, инвестиционной и финансовой деятельности, финансового состояния и его прогнозирования.

В зависимости от видов экономического анализа можно выделить следующие методы его проведения:

– на уровне предприятия: внутриотраслевой, внутрицеховой, цеховой, анализ на уровне производственных объединений и отраслей;

– функционально-стоимостный, финансово-экономический, оперативный (ежедневный, декадный, недельный), предварительный, текущий и итоговый;

– эффективности использования основных и оборотных средств, формирования средств и источников средств, прибыли и рентабельности, объема и реализации продукции.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

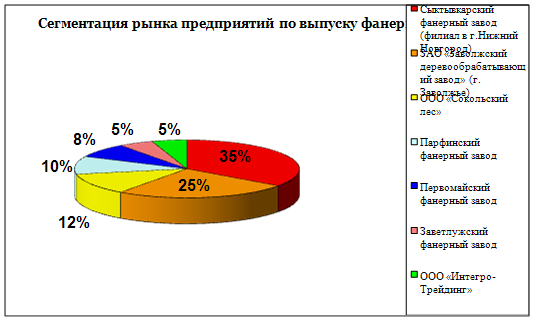

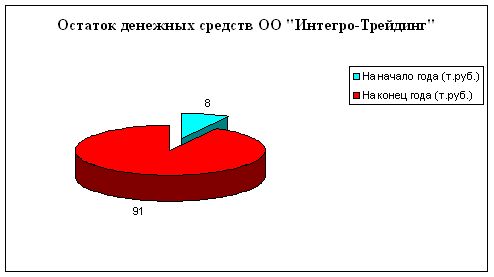

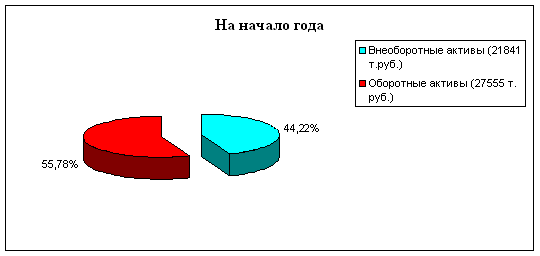

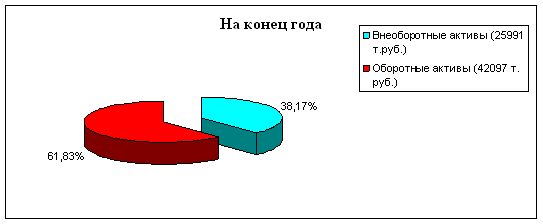

... это снизило размер выручки от продаж. 7.4 Экономический анализ финансовых показателей экономической деятельности ООО «Интегро-Трейдинг» Финансовая деятельность организации, характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

... негарантированном, динамичном фонде оплаты труда. В этой связи в следующей главе дипломной работы целесообразным видится анализ методики совершенствования системы оплаты труда ЗАО "Элемтэ". ГЛАВА 3. Совершенствование системы оплаты труда ЗАО ИК "Элемтэ" 3.1 Концепция и методика разработки бестарифной модели оплаты труда В основе предлагаемой бестарифной модели организации заработной платы ...

0 комментариев