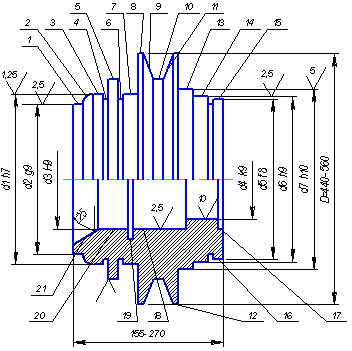

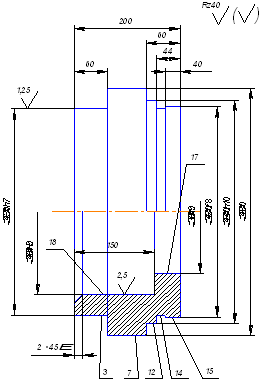

Описание назначения детали

Нарезать 4 резьбы М10-Н7

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Определяем скорость резанияV

Время с вязанное с переходами

Считаем штучное время

Считаем штучное время

Технические характеристики оборудований

Вертикально – сверлильный станок модели 2А125

Круглошлифовальный станок модели 3Б151

Промышленный робот модели М20.Ц48.01

Требования безопасности при работе на токарных станках

Требования безопасности при работе на шлифовальных станках

Если они загружены в полном объёме, то коэффициент загрузки равен 1

Расчет общей численности работающих на участке

Расчет численности вспомогательных рабочих

Расчет фондов заработанной платы основных рабочих

Расчет фондов заработанной платы вспомогательных рабочих

Определение потребности в основных материалах

Расчет стоимости нормативно - чистовой продукции

Навигация

Определение потребности в основных материалах

Разработка автоматизированного участка изготовления детали "Фланец"

136578

знаков

22

таблицы

11

изображений

13.4.2 Определение потребности в основных материалах

Потребность в основных материалах определяется исходя из нормы расхода материалов на 1 изделие и годовой программы выпуска изделий.

М=  ,

,

где g3 - норма расходов материала на 1 изделие, (масса заготовки);

М= ![]() т.

т.

Отх= ![]() ,

,

где gд – возвратные отходы, (масса детали);

Отх= ![]() т.

т.

Потребность в материалах определяется в натуральном, так и в стоимостном выражении. Стоимость материалов на годовую программу выпуска

составляет:

См = М ∙ Цз ∙Ктз,

где Ктз - коэффициент транспортного - заготовительных расходов; Ктз =1,1 К Ктз относят расходы на доставку, загрузку, разгрузку и транспортировку, комиссионные вознаграждения.

Цз - Цена 1 тонны материала.

См = 86,6 ∙ 25000 ∙ 1,1 = 2 381 500 руб.

Стоимость отходов составляет:

Сотх = Отх ∙ Цо

Цо - цена 1 тонны отходов – (10% Цз)

Цо =

Цо = ![]() руб.

руб.

Сотх = 20,2 ∙ 2500 = 50 500 руб.

13.4.3 Расчет косвенных затрат. Расчет сметы общепроизводственных расходов

В состав общепроизводственных (цеховых) входят накладные расходы, связанные с организацией и обслуживанием производственного процесса и управления им.

Состав и процесс общепроизводственных расходов определяется сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных

расходов цеха.

К косвенным затратам относятся:

1. Расходы на содержании и эксплуатацию оборудования.

2 Цеховые расходы.

3. Расходы, связанные с управлением предприятием и цехом.

4. Расходы, связанные с управлением предприятием и цехом.

5. Расходы, связанные с реализацией продукции.

Для расчета составляем таблицу 9 стоимости требуемого оборудования. Эти расходы рассчитывают на всю годовую программу и распределяются на себестоимость каждого вида продукции пропорционально зарплате основных рабочих. Косвенные расходы подразделяются на общепроизводственные и внепроизводственные. Затраты на установку оборудования составляют 10 % от первоначальной стоимости оборудования, включая НДС.

Таблица 9 | Общие затраты (руб.) | Всех | 5 280 000 | 5 280 000 | 770 000 | 660 000 | 990 000 | 990 000 | 1 650 000 | 1 650 000 | 880 000 | 18 150 000 |

| Одного | 1 320 000 | 1 320 000 | 770 000 | 660 000 | 990 000 | 990 000 | 1 650 000 | 1 650 000 | 880 000 | 10 230 000 | ||

| Затраты на установку (руб.) | Всех | 480 000 | 480 000 | 70 000 | 60 000 | 90 000 | 90 000 | 150 000 | 150 000 | 80 000 | 1 650 000 | |

| Одного | 120 000 | 120 000 | 70 000 | 60 000 | 90 000 | 90 000 | 150 000 | 150 000 | 80 000 | 930 000 | ||

| Стоимость требуемого оборудования | Стоимость станка (руб.) | Всех | 4 800 000 | 4 800 000 | 700 000 | 600 000 | 900 000 | 900 000 | 1 500 000 | 1 500 000 | 800 000 | 16 500 000 |

| Одного | 1 200 000 | 1 200 000 | 700 000 | 600 000 | 900 000 | 900 000 | 1 500 000 | 1 500 000 | 800 000 | 9 300 000 | ||

| Мощность (кВт.) | Всех | 40 | 40 | 7,5 | 2,2 | 7 | 4 | 7,6 45 | 7,5 | 1,5 | 117,345 | |

| Одного | 10 | 10 | 7,5 | 2,2 | 7 | 4 | 7,6 45 | 7,5 | 1,5 | 57,345 | ||

| Тип оборудования | 16К20 Ф3 | 16К20 Ф3 | 2А150 | 2А125 | 6Н12П | 5Б63 | 3А227 | 3Б151 | 3Д642Е | |||

| Количество оборудования | 4 | 4 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 15 | ||

| Наименование операции | Токарная | Токарная | Сверлильная | Сверлильная | Фрезерная | Резьбофрезер ная | Внутришлифовальная | Круглошлифовальная | Заточная | Итого: | ||

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

В смету общепроизводственных расходов (ОПР) включается:

- Затраты на силовую энергию

Зэн = Wэ · Цэ ,

где Цэ - цена 1 кВт часа энергии (1,809)

Wэ - годовой расход электроэнергии

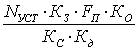

Wэ =  ,

,

где Nycт - установленная мощность электродвигателя на всех станках;

Кз - Средний коэффициент загрузки оборудования;

Fп - полезный фонд времени работы оборудования за год;

Ко - коэффициент одновременной работы оборудования Ко = 0,75;

Кс - коэффициент потерь электросети Кс = 0,95;

Кд - Коэффициент полезного действия электродвигателя Кд = 0,85 - 0,9;

Рассчитываем годовой расход электроэнергии:

Wэ = кВт/час

кВт/час Рассчитываем затраты на силовую энергию:

Зэн = 123 521 · 1,809 = 223 449 руб.

- Затраты на воду для производственных нужд:

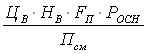

Зв =  ,

,

где: Цв - цена 1 м3 воды, (11,3руб.);

Нв - норма расхода воды на 1 рабочего за год, (25 л/смену);

Росн - количество основных рабочих;

Псм - продолжительность смены

Зв = ![]() 2 189 375 руб.

2 189 375 руб.

Амортизация – это возмещение основных фондов путём включения части их стоимости в затраты на выпуск продукции (себестоимость). Она осуществляется с целью накопления денежных средств для последующего полного или частичного производственных основных фондов. Предприятие может одновременно применять несколько способов начисления амортизации:

а) Линейный способ – по рабочим машинная, оборудованиям, зданиям, сооружениям

б) Способ уменьшения остатка – по вычислительным машинам, орг. техники.

В данной работе мы применяем линейный способ.

- Амортизация оборудования:

Аоб = ![]() ,

,

где: Ноб - норма отчислений, (8%);

Соб - полная первоначальная стоимость оборудования

Аоб = ![]() 1 452 000 руб.

1 452 000 руб.

- Амортизация зданий.

Аз =  ,

,

где: Нз - норма отчислений для зданий

Сз - полная первоначальная стоимость здания

Сз = Цзд ∙ Vзд ,

где: Цзд - цена 1м3 , (10 000 руб.)

Vзд - объем здания:

Vзд = Sзд ∙ hзд,

где: hзд - высота производственных помещения: hзд= 10 – 15 м;

Sзд - площадь участка;

Sзд = Sуд ∙ ![]() ,

,

где: Sуд - удельная площадь на 1 станок, (10м2);

Sзд = 10 ∙ 15 = 150 м2

Vзд = 150 ∙ 15 = 2 250 м3

Сз = 10 000 ∙ 2 250 = 22 500 000 руб.

Аз = ![]() 720 000 руб.

720 000 руб.

- Затраты на текущий ремонт оборудования

Составляют примерно 15-17% от

полной первоначальной стоимости оборудования

Зрем = ![]()

Зрем = ![]() 2 722 500 руб.

2 722 500 руб.

Затраты на вспомогательные материалы (масла, химикаты)

Вспомогательные материалы участвуют в процессе производства продукции или потребляются для хозяйственных нужд, технологических целей.

Звсп = Овсп ∙ ![]() ,

,

где: Овсп - количество вспомогательных материалов, (1500);

Звсп = 1500∙ 15 = 22 500 руб.

- Затраты на заработную плату основную и дополнительную с

отчислением на социальное страхование вспомогательных рабочих и РСС

Ззп = (ФЗПвсп + ФЗПрсс) ∙ Осоц ,

где: Осоц – социальные отчисления, (1,36);

Ззп = (797 368+ 504 000) ∙ 1,36 = 1 796 860 руб.

- 3атраты на охрану труда и производственную санитарию

Зохр = Оохр ∙ (Роcн + Рвсп)

Зохр = 500 ∙ (31 + 13) = 22 000 руб.

- Затраты на отопления, освещение здания воду для хозяйственных нужд.

Зотоп =  ∙ ФЗПосн.раб.год.

∙ ФЗПосн.раб.год.

Зотоп = ![]() ∙ 1 528 312 = 976 591 руб.

∙ 1 528 312 = 976 591 руб.

- Прочие затраты, не учтенные в других статьях: они составляют

примерно 1-2% от суммы всех вышеперечисленных затрат.

ПРз = ![]() ,

,

где: ПРз - прочие затраты

З - затраты

Смету общих затрат вносим в таблицу 10

ПРз = (223 449 + 2 189 375 + 1 452 000 + 720 000 + 2 722 500 + 22 500 + 1 796 860 + 22 000 + 976 591) · 0,02 = 202 505 руб.

Таблица 10 Затраты на производство

| № | Показатели затрат | Сумма, руб. |

| 1 | Затраты на силовую энергию | 223 449 |

| 2 | Затраты на воду для производственных нужд | 2 189 375 |

| 3 | Амортизация оборудования | 1 452 000 |

| 4 | Амортизация зданий | 720 000 |

| 5 | Затраты на текущий ремонт оборудования | 2 722 500 |

| 6 | Затраты на вспомогательные материалы | 22 500 |

| 7 | Затраты на заработную плату основную и дополнительную | 1 796 860 |

| 8 | Затраты на охрану труда и производственную санитарию | 22 000 |

| 9 | Затраты на отопление, освещение здания, воду для хозяйственных нужд | 976 591 |

| 10 | Прочие затраты | 202 505 |

| Итого | 10 327 780 | |

13.4.4 Калькуляция себестоимости

Калькуляция себестоимости - это расчет затрат на производство единицы продукции, расчет ведется по калькуляционным статьям.

- Затраты на основные материалы

Змо = g3 ∙ Цз ,

где: Цз - цена 1 кг заготовки, (25 руб.)

Змо = 2,309 ∙ 25 = 58 руб.

- Возвратные отходы (вычитаются)

Oтх = gд ∙ Цо ,

где: Цо - цена1 кг отходов, (2,5 руб.)

Oтх = 1,77 ∙ 2,5 = 4,4 руб.

- Транспортно - заготовительные расходы

ТЗР = ![]() ,

,

где: Lтзр – транспортные расходы;

ТЗР = ![]() руб.

руб.

- Основная заработная плата основных рабочих

Ззп = Кп ∙ ![]() ,

,

где: Кп - коэффициент учитывающий премии: Кп = 1,2

Ззп = 1,2∙ (8,0+9,0+1,36+1,73+1,6+2,3+1,85+1,94+1,86) = 36 руб.

- Дополнительная ЗП основных рабочих

Здзп =

Здзп = ![]() руб.

руб.

- Отчисления на социальное страхование

Зсс = ![]()

Зсс = ![]() руб.

руб.

- Расходы на содержания и эксплуатацию оборудования

Зрсо = ![]()

Зрсо = ![]() руб.

руб.

- Цеховые расходы

Зцех =

Зцех = ![]() руб.

руб.

- Общепроизводственные расходы

Зоп = ![]()

Зоп = ![]() руб.

руб.

- Общехозяйственные расходы

Зох =

Зох = ![]()

- Производственная себестоимость – это издержки предприятия при производстве товара или его транспортировке, приобретений.

Сс = Змо – Отх + ТЗР + Ззп + Здзп + Зсс + Зрсо + Зцех + Зоп + Зох

Сс = 58 – 4,4 + 5,8 + 36 + 3,6 + 6,3 + 54 + 54 + 4,3 + 72 = 290 руб.

- Внепроизводственные расходы

Звн.пр. = ![]()

Звн.пр. = ![]() руб.

руб.

- Полная себестоимость:

Сп = Сс + 3вн.пр.

Сп = 290 + 8,7 = 298,7 руб.

- Плановая прибыль

Пр = ![]()

Пр = ![]() руб.

руб.

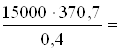

- Проект оптовой цены

Ц = Сп + Пр

Ц = 298,7 + 72 = 370,7 руб.

Прибыль – это сумма, на которую доход, выручка превышает затраты на экономическую деятельность, на производство товара

Валовая прибыль – это часть валового дохода остающаяся за вычетом всех производственных расходов

Чистая прибыль – это часть валовой прибыли, остающаяся после всех финансовых расчетов и отчислений.

Прибыль – это обобщающий показатель финансовых результатов хозяйственной деятельности предприятий.

Расчеты вносим в таблицу 11.

Таблица 11Производственные затраты

| № | Статьи затрат | Сумма, (руб.) | Процент по полной себестоимости |

| 1 | Затраты на основные материалы | 58 | 4,3 |

| 2 | Возвратные материалы | 4,4 | 0,3 |

| 3 | Транспортно - заготовительные расходы | 5,8 | 0,4 |

| 4 | Основная заработная плата основных рабочих | 36 | 2,7 |

| 5 | Дополнительная заработная плата основных рабочих | 3,6 | 0,32 |

| 6 | Отчисления на социальное страхование | 6,3 | 0,5 |

| 7 | Расходы на содержание и эксплуатацию оборудования | 54 | 4,0 |

| 8 | Цеховые расходы | 54 | 4,0 |

| 9 | Общепроизводственные расходы | 4,3 | 0,34 |

| 10 | Общехозяйственные расходы | 72 | 5,4 |

| 11 | Производственная себестоимость | 290 | 21,7 |

| 12 | Внепроизводственные расходы | 8,7 | 0,64 |

| 13 | Полная себестоимость | 298,7 | 22,3 |

| 14 | Полная прибыль | 72 | 5,4 |

| 15 | Проект оптовой цены | 370,7 | 27,7 |

| Полная себестоимость изделий | 1 338,5 | 100 % |

13.4.5 Расчет стоимости и себестоимости ТП, расчет прибыли и налогов

- Стоимость товарной продукции в оптовых ценах

ТПц =  ,

,

где: ТП – товарная продукция

ТПц =  13 901 250 руб.

13 901 250 руб.

- Себестоимость товарной продукции – это сумма всех затрат связанная с выпуском продукции .

ТПс =

ТПс =  11 201 250 руб.

11 201 250 руб.

- Прибыль реализации товарной продукции

Пр = ТПц - ТПс

ПР = 13 901 250 – 11 201 250 = 2 700 000 руб.

- Расчетов налогов

Предприятие платит в бюджет 2 вида налогов:

Налоги – это обязательные платежи, которые платят все организации в бюджет.

Добавочной стоимостью называется разность между валовой выручкой о реализации и материальными затратами.

К материальным затратам относят стоимость основных материалов

ДС = ТПц – См

ДС = 13 901 250 – 2 381 500 = 11 591 750 руб.

НДС = ![]() ∙ДС

∙ДС

НДС = ![]() ∙ 11 591 750 = 2 073 555 руб.

∙ 11 591 750 = 2 073 555 руб.

Определяем реальную выручку от реализации товарной продукции с учетом НДС

НДС – это косвенный налог, ставка которого составляет 18 % для данного производства.

Выручка – это сумма от реализации изделий.

РВ = ТПц - НДС

РВ = 13 901 250 – 2 073 555 = 11 827 695 руб.

Определяем валовую прибыль

Валовая прибыль – это часть валового дохода остающаяся за вычетом всех производственных расходов

Првал = РВ – ТПс

Првал = 11 827 695 – 11 201 250 = 626 445 руб.

Сумма налога на прибыль составит:

НПр = ![]() ∙ Првал

∙ Првал

НПр = 0,3 ∙ 626 445 = 187 933 руб.

Определяем чистую (остаточную) прибыль - разность между валовой прибылью и налогом на прибыль

Прчист. = Првал – НПр

Прчист. = 626 445– 187 933 = 438 512 руб.

Похожие работы

... требований техники безопасности; Выбор вспомогательных устройств осуществляется в зависимости от типа, формы, массы, материала и размеров деталей, технологических схем оборудования и серийности производства. Для обработки деталей типа тел вращения применяются токарно-винторезные станки. При автоматизации производства необходимо применение станков с ЧПУ, поэтому для обеспечения данного условия ...

... В СФЕРЕ ПОДГОТОВКИ ПРОИЗВОДСТВА. Экономия от снижения себестоимости проектирования определяется по формуле: Э’ = (C1 - C2) * А2, где C1 - себестоимость проектирования элемента конструкции или разработки одного технологического процесса при существующем способе проектирования, руб.; С2 - себестоимость проектирования элемента конструкции или разработки одного технологического процесса при ...

... расчеты показали, что существенные различия длительности сборочно-сварочных операций на отдельных РТК делают нецелесообразным создание автоматической линии сварки барабана с единой системой управления. Поэтому решено было организовать роботизированный технологический участок, объединив отдельные РТК общей механизированной транспортной системой с накопителями между ними. Для левого и правого ...

... автооператора строго синхронизировано с работой обслуживаемого оборудования. Автооп-ры могут иметь механические, магнитные, электромагнитные, вакуумные захватные устройства. 11. Транспортно – складские системы автоматизированного производства. Требования, основные виды и примеры исполнений Транспортные устройства автоматизир-ных систем предназначены для перемещения деталей с позиции на позицию ...

0 комментариев