| № | Название работы | Скачать |

|---|---|---|

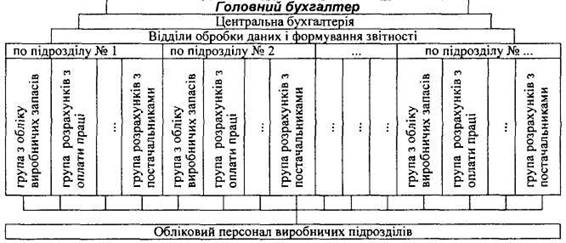

| 2201. |

Трансформация отчетности России с международными стандартами бухгалтерского учета ... 2. Трансформация бухгалтерского учета и отчетности в России в соответствии с МСФО 2.1 Структурные особенности ведения бухгалтерского учета Трансформация бухгалтерской отчетности организации производится для формирования отчетности по Международным стандартам финансовой отчетности (МСФО) ...  |

|

| 2202. |

Трансформация бухгалтерской отчетности ... учетной политике с 1.01.95 Заменен МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских расчетах (accounting estimates) и ошибки» С 1.01.05 МСФО 9 (Заменен МСФО 38) МСФО 10 События после отчетной даты с 1.01.2000 Новая редакция принята в декабре 2003 ... |

|

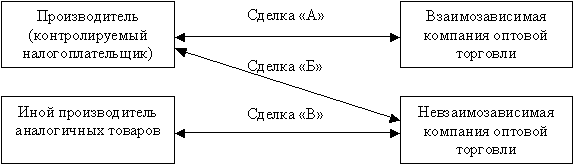

| 2203. |

Трансфертное ценообразование ... центра ответственности строится на основе существующей организационной структуры, но не обязательно полностью совпадает с ней [1,380]. 4. Контроль за трансфертным ценообразованием в целях налогообложения Статья 40 Налогового кодекса РФ регламентирует процедуру осуществления налоговым органом ...  |

|

| 2204. |

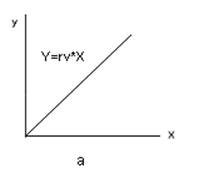

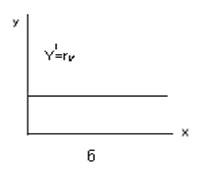

Точка безубыточности ... : линии совокупных затрат (У = а + bx) и линии выручки (У` = цена * х). Пересечение этих линий – точка безубыточности. [12] затраты Линия совокупных Линия выручки затрат прибыль ...     |

|

| 2205. |

Типовые унифицированные формы по бухгалтерскому учету ... 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете": "Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена ... |

|

| 2206. |

Типовые структуры автоматизированных систем бухгалтерского учёта ... обеспечивали бы моделирование обобщающих показателей для оценки результативности в автоматическом режиме. Организация в развитии автоматизированных информационных систем в бухгалтерском учете основывается, прежде всего, на совокупности данных в обеспечивающих подсистемах, иерархии управления, ...  |

|

| 2207. |

Типовой формуляр письма, приказа, протокола, акта, договора, номенклатура дел ... оформления номенклатуры дел приведен в Приложение 6.1. Примерное оформление номенклатуры дел приведено в Приложение 6.2. Заключение В данной работе мы рассмотрели ряд очень важных понятий как письмо, приказ, протокол, акт, договор составление и оформление писем, приказов, протоколов, ... |

|

| 2208. |

Типовой план СБУ Республики Казахстан от 23 мая 2007 года № 185 ... 5410 - «Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством Республики Казахстан и учредительными документами; 5420 - «Резерв на переоценку основных средств», где отражаются операции по переоценке основных ... |

|

| 2209. |

Типичные ошибки в отчете о прибылях и убытках ... так: условный расход прибыль (убыток) (доход) по налогу = по данным бухгалтерского x 24%. на прибыль учета до налогообложения Отметим, что суммы отложенных налоговых активов и обязательств в Отчете могут иметь как положительные, так и отрицательные значения. Положительное ... |

|

| 2210. |

Типичные ошибки в бухгалтерском балансе ... отражен НДС, подлежащий уплате в бюджет после отгрузки товара, право собственности на который к покупателю не перешло. При этом в активе Бухгалтерского баланса информация о соответствующих суммах НДС должна раскрываться по строке 270 "Прочие оборотные активы". Аналогичным образом следует ... |

|

| 2211. |

Типи організаційних структур бухгалтерії (лінійна, ступінчата, комбінована) ... лінійно-штабна Þ делегування деяких прав головного бухгалтера керівникам секторів, відділів комбінована (функціональна) Þ поєднання лінійної і лінійно-штабної структур апарату Рис.3. Типи організаційної структури бухгалтерського апарату Вибір конкретного типу ...     |

|

| 2212. |

Технологія конфіденційного діловодства ... друге, чи потрапила інформація внаслідок її розкрадання або втрати стороннім особам [7]. Сутність конфіденційного діловодства обумовлює його організаційні і технологічні особливості, до числа основних з яких відносяться: – письмове нормативне закріплення загальної технології документування, органі ... |

|

| 2213. |

Технология работы с документами в негосударственных организациях на примере ЗАО Строительная Компания "Технолига" ... должен входить административно-хозяйственный отдел. ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ДОКУМЕНТАЦИОННОГО ОБЕСПЕЧЕНИЯ В ЗАО СТРОИТЕЛЬНАЯ КОМПАНИЯ "ТЕХНОЛИГА" 2.1. Организация документооборота Информационно – документационное обеспечение, являясь важнейшей обслуживающей функцией управления, ...   |

|

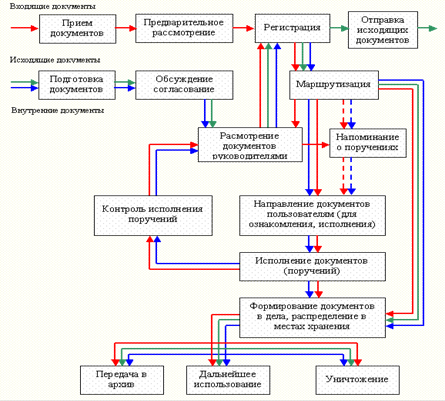

| 2214. |

Технология работы с документами ... , а порядок формирования документов в дела и распределение в местах хранения абсолютно идентичен предыдущим документам. Итак, технология работы с документами объединяет шестнадцать основных делопроизводственных процедур. Переход от одной процедуры к другой называют "технологическим шагом" ...  |

|

| 2215. |

Технология оформления протокола ... , его должность в протоколе не указывается; Секретарь - лицо, отвечающее за организацию совещания и документирование его деятельности, т.е. составление и оформление протокола. В постоянно действующих коллегиальных органах секретарь является должностным лицом (Секретарь Ученого совета, Секретарь ... |

|

| 2216. |

Техническое документирование ... организаций, научно-производственных объединений, а также промышленных предприятий образуется большое количестве научно-исследовательской и технической документации (НТД). В зависимости от состава и количества документов и государственных обязанностей по осуществлению ведомственного хранения ... |

|

| 2217. |

Теория бухгалтерского учёта ... путём сплошного, непрерывного и документального учёта всех хозяйственных операций. В современной Российской Федерации приняты следующие формы бухгалтерского учёта: ■ журнально-ордерная; ■ мемориально-ордерная; ■ автоматизированная. 3.1 Журнально-ордерная форма При ... |

|

| 2218. |

Теория бухгалтерского учёта ... хронологической регистрации хозяйственных операций за 1 квартал 2006г. № п/п Краткое содержание хозяйственных операций Бухгалтерская проводка Сумма, в у.е. Дт Кт 1. Поступило на расчетный счет.(№51) от прочих дебеторов (№76) 51 76 10 2. Зачислен на расчетный счет ...   |

|

| 2219. |

Теория бухгалтерского учета, анализа и аудита ... себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости ...     |

|

| 2220. |

Теория бухгалтерского учета ... и другими хозяйничающими субъектами применительно операциям, связанным с приобретением материальных ценностей и их транспортировкой. Для этого в бухгалтерском учете используется преподавание синтетических и аналитических счетов. Операции применительно приобретению предметов труда .обликовуються ... |

|

| 2221. |

Теория бухгалтерского учета ... , доступность, экономичность, рациональная организованность г) своевременность, сопоставимость, экономичность, доступность 6. Что является объектами бухгалтерского учета? а) имущество организации в) хозяйственные операции б) обязательства организации д) а + б + в 7. Кто несет ответственность за ...   |

|

| 2222. |

Теория бухгалтерского учета ... № 64Н (так как изменения в данный документ не вносились с момента утверждения - в части, не противоречащей нормативно-правым актам Российской Федерации по бухгалтерскому учету). Технология обработки информации. Учетные документы могут составляться на бумажных носителях или в электронном виде. В ... |

|

| 2223. |

Теория бухгалтерского учета ... полезного использования этого объекта. Амортизационные отчисления по НМА начинаются с 1 числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, начисляют непрерывно до момента выбытия или до момента истечения срока полезного использования. Способ уменьшаемого остатка - ... |

|

| 2224. |

Теория бухгалтерского учета ... Анализ хозяйственной деятельности предприятия АПК», Учебник, Г. Савицкая, Минск ИП «Экоперспектива» 1998г) Теоретический вопрос № 52. Анализ активов и пассивов баланса Бухгалтерский баланс - это способ обобщенного отражения стоимостной оценке состояния акгивов предприятия и их образования на ...   |

|

| 2225. |

Теория аудита ... баз данных); § управление (планирование и контроль, организационные теории и теории мотивации); § вопросы права и налогообложения. Аудиторы самостоятельно определяют приемы и методы своей работы. Все методы аудита условно можно разбить на две группы: методы организации аудита в ... |

|

| 2226. |

Теоритичні основи бухгалтерського обліку ... фактична госп. операція. Для виправлення такої помилки необхідно додатково провести на різницю між правильною і помилковою величиною. 7.4. Форми бухгалтерського обліку. Форми бух. обліку (ФБО) – певна система регістрів, порядку і способу реєстрації та узагальнення інформації в них. Кожне під-во ... |

|

| 2227. |

Теории аудита и бухгалтерского учета расчетов с персоналом по прочим операциям ... соблюдений нормативно-правовых актов, касающихся проверки расчетов с персоналом по прочим операциям. Источниками информации служат документы по зачислению и увольнению сотрудников, первичные документы, регистры бухгалтерского учета и отчетность. В качестве информации используются унифицированные ... |

|

| 2228. |

Теоретичні та правові засади обліку та контролю в бюджетних установах ... ’язковості фінансування Фондом загальнообов’язкового держав-ного соціального страхування України на випадок безробіття витрат. Теоретичні аспекти обліку і контролю в бюджетних установах. Бюджетні організації відносяться до організацій некомерційного характеру, для яких отримання прибутку не є ... |

|

| 2229. |

Теоретичні основи обліку та аудиту ... ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з ... |

|

| 2230. |

Теоретические, нормативные и практические аспекты учетной политики на предприятии ... начали постепенно передаваться функции Минфина России по основным вопросам регулирования бухгалтерского учета. 1.3. Влияние нормативного регулирования бухгалтерского учета на учетную политику предприятия Российский бухучет в настоящее время регламентируется нормативными документами на ... |

|

| 2231. |

Теоретические основы учета расчетов по заработной плате и видов удержаний из нее ... трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки ... |

|

| 2232. |

Теоретические основы управленческого учета ... работников, поставщиков и покупателей, а экономические науки указывают наиболее эффективные пути управления бизнесом. Цель данной работы изучить теоретические основы управленческого учета. Для решения данной цели необходимо решить следующие задачи: 1. выяснить, в чем заключается предмет и метод ... |

|

| 2233. |

Теоретические основы контрольно-ревизионной деятельности ... контроля муниципальных образований. Ведомственный финансовый контроль - это финансовый контроль, проводимый контрольно-ревизионными подразделениями министерств и ведомств внутри их поля деятельности. Внутрихозяйственный финансовый контроль - это финансовый контроль, осуществляемый финансово- ...  |

|

| 2234. |

Теоретические основы бухгалтерской отчетности ... и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Организации могут воспользоваться как установленными формами бухгалтерской отчетности, так и разработать собственную форму. В последнем ... |

|

| 2235. |

Теоретические и практические аспекты учета расчетов по причитающимся дивидендам ... от владельцев акций. Они включаются в список лиц, имеющих право на участие в общем собрании акционеров[21]. Глава 2. Учет расчетов по причитающимся дивидендам в акционерном обществе 2.1 Краткая экономическая характеристика предприятия Открытое акционерное общество «ЛИКА» было ... |

|

| 2236. |

Теоретические и практические аспекты аудиторской деятельности ... кредитов. Дт 60 "Расчёты с поставщиками и подрядчиками" Кт 66 "Расчеты по краткосрочным кредитам и займам". Аудиторская проверка операций по расчетам с поставщиками и подрядчиками проводится по следующим направлениям: - проверка наличия и правильности оформления договоров; - ... |

|

| 2237. |

Теоретические и методологические принципы организации аудита в РК ... указанное положение эффективно препятствует вмешательству административных органов правительства в аудиторскую работу Генерального аудитора. 3 Методологические принципы организации аудита 3.1 Внедрение МСФО и МСА в РК В Казахстане процесс внедрения МСФО начинался так же, как ... |

|

| 2238. |

Теоретические аспекты учетной политики и ее влияние на показатели отчетности ... имущества и строго прописывает порядок формирования резерва по сомнительным долгам. 2. Организационные аспекты учетной политики В данном разделе организация, должна отразить следующую информацию: Отчетный год. Отчетным годом для всех организаций в соответствии со ст. 14 Федерального ... |

|

| 2239. |

Теоретические аспекты учета расходов и калькулирования себестоимости продукции ... в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования ...    |

|

| 2240. |

Теоретико-правова база обліку і аудиту виробництва свинарства на сільськогосподарському підприємстві України ... , обліку і калькулювання собівартості продукції (робіт, послуг) в сільськогосподарському підприємстві, затверджених наказом Міністерства аграрної політики України від 18.05.2007 р. № 132. Таким чином, під методом обліку витрат на виробництво, слід розуміти сукупність засобів побудови аналітичних ... |

|

| 2241. |

Тенденції на ринку аудиторських послуг України ... аудиторські послуги за наявності в її складі хоча б одного аудитора, що має чинний сертифікат. Частину четверту статті 19 виключено Тенденції на ринку аудиторських послуг

· Держава обмежує незалежність аудиторів. · ... |

|

| 2242. |

Тарифная система оплаты труда ... и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации. Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и ... |

|

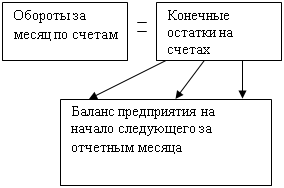

| 2243. |

Счета и двойная запись в бухгалтерском учёте ... Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. ...    |

|

| 2244. |

Схема построения бухучета и учетная политика предприятия ... в централизованном порядке, а также выбираться организационные формы построения аппарата бухгалтерии и система внутрипроизводственного учета, отчетности, анализа и контроля. Важной составной частью учетной политики предприятия, оказывающей существенное влияние на обеспечение достоверности ... |

|

| 2245. |

Схема построения "Отчета о прибылях и убытках" ... 205 949,86 руб. (с учетом округления до целых тысяч рублей в форме № 2 записываем 206). Показатель строки 190 формы № 2 "Отчет о прибылях и убытках" должен совпадать с величиной чистой прибыли за отчетный год, которая учтена на соответствующем субсчете счета 84 "Нераспределенная ... |

|

| 2246. |

Сущность, цели и механизм аудиторской проверки ... том основании, что аудируемое лицо сможет выполнить свои обязательства и реализовать свои активы в ходе своей деятельности. 4. Аудиторская выборка (выборочная проверка) - применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская ... |

|

| 2247. |

Сущность, становление и развитие аудиторской деятельности в РФ ... , регламентирующие аудиторскую деятельность в Российской Федерации В России система нормативного регулирования аудиторской деятельности находится в стадии становления . С начала 90-х гг. принят ряд нормативных актов различных уровней, регулирующих вопросы организации аудиторской деятельности в ... |

|

| 2248. |

Сущность, содержание и задачи бухгалтерского дела ... положениях по бухгалтерскому учету, являющихся элементом системы нормативного регулирования финансового учета в Российской Федерации. С позиций содержания понятия «бухгалтерское дело» его можно определить как работу бухгалтерии или индивидуального бухгалтера по формированию и функционированию ... |

|

| 2249. |

Сущность, роль и функции контроля в управлении экономикой ь данной работы изучить сущность, роль и функции контроля. Сущность, роль и функции контроля в управлении экономикой. Общество живет и развивается по определенным законам, поэтому существует объективная необходимость контроля за соблюдением и выполнением данных законов. Контроль – это ... |

|

| 2250. |

Сущность, основы организации и задачи учета оплаты труда ... отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" и дебету счетов: 20 "Основное производство", 23 "Вспомогательные производства" и др. за первые два дня нетрудоспособности за счет организации; 69-1 "Расчеты по социальному страхованию" — за ... |

|

| 2251. |

Сущность, назначение и виды бухгалтерской отчетности в рыночной экономике ... на основании данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Однако основным источником информации для заполнения форм бухгалтерской отчетности остается Главная книга. Проверка записей на счетах бухгалтерского учета. Чтобы бухгалтерская ... |

|

| 2252. |

Сущность финансового учета предприятия ... и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности ...     |

|

| 2253. |

Сущность управленческого учета, его структура и место в информационной системе предприятия ... , а данные управленческого учета используются менеджерами для решения широкого круга проблем управления. 2.2 Место управленческого учета в информационной системе предприятия В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов ... |

|

| 2254. |

Сущность системы калькуляции себестоимости продукции по нормативным затратам ... продукцию. При этом нераспределенные накладные расходы следует относить на удорожание себестоимости реализованной продукции. Переменные накладные расходы при системе калькуляции себестоимости по нормативным затратам рассчитываются по часовым ставкам распределения накладных расходов, умноженным на ...  |

|

| 2255. |

Сущность нормативного метода учета "директ-костинг" ... оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы. Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа. Однако ...    |

|

| 2256. |

Сущность казначейской системы, расчеты с поставщиками ... валюте», 130405223 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по коммунальным платежам». Счет 030208000 «Расчеты с поставщиками и подрядчиками по оплате услуг по содержанию имущества» По счету 030208000 показывается кредиторская задолженность учреждения по ... |

|

| 2257. |

Сущность и цели бухгалтерского учета ... нормативными актами. Управленческий учет - это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений. Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов ...    |

|

| 2258. |

Сущность и функции внутреннего аудита ... необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия. Организация, роль и функции внутреннего аудита определяются самим экономическим субъектом, т.е. его руководством и (или) собственниками, в зависимости от: содержания и специфики ... |

|

| 2259. |

Сущность и структура аудиторского заключения ... котором присутствует фундаментальное несоответствие по отдельным вопросам и приводит свои замечания, связанные с наличием фундаментального несоответствия, то в аудиторском заключении высказывается аргументированное несогласие по отдельным вопросам (операциям, проводкам, позициям отчетности), и после ...     |

|

| 2260. |

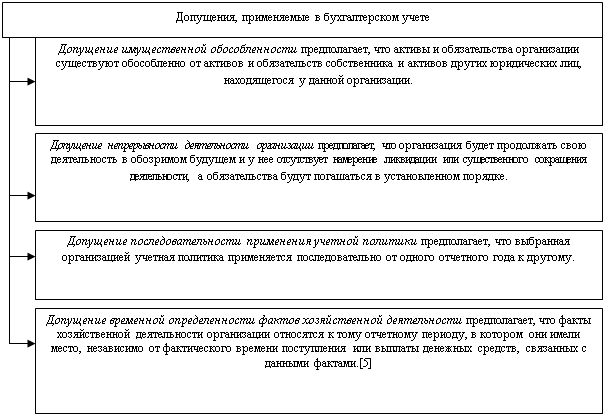

Сущность и содержание бухгалтерского учета ... проводить инвентаризацию имущества и обязательств, с целью подтверждения их наличия, состояния и оценки; организацией для ведения бухгалтерского учета, в соответствии с применяемыми допущениями и

требованиями, формируется учетная политика. [3,5] Рис.6 Допущения, применяемые в ...     |

|

| 2261. |

Сущность и основы бухгалтерского управленческого учета ... бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском ... |

|

| 2262. |

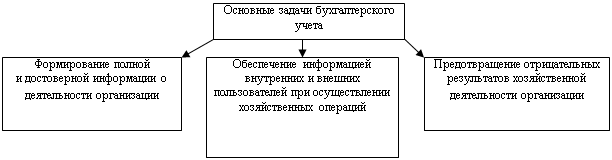

Сущность и основные задачи бухгалтерского учета ... и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей. 2. Сущность и основные задачи бухгалтерского учета 2.1 Определение бухгалтерского учета Таким образом, можно дать следующее определение бухгалтерскому учету: ...     |

|

| 2263. |

Сущность и назначение управленческого учета ... производство всего предприятия и его подразделений, доходы от видов деятельности, подразделений, предприятий в целом, прибыль. Функции управленческого учета Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции ...  |

|

| 2264. |

Сущность и назначение отчёта о прибылях и убытках ... от обычной деятельности; Нераспределенная прибыль. Все эти показатели показаны в Отчёте о прибылях и убытках в динамике, т.е. за отчетный период и за аналогичный период предшествующего периода. Именно данные показатели характеризуют абсолютную эффективность хозяйствования предприятия. Наряду с ...   |

|

| 2265. |

Сущность и методика деления постоянных и переменных затрат ... по формуле (4) Подставляя соответствующие значения в формулы (3) и (4), получим: Выводы и предложения Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования ...     |

|

| 2266. |

Сущность и значение бухгалтерского учета в Российской Федерации ... , филиал; дата совершения операции в иностранной валюте - день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции; курсовая разница - разница между ... |

|

| 2267. |

Сущность и значение бухгалтерского учета ... не может быть нарушено равенство между активом и пассивом. Тема 3 "Система счетов и двойная запись" – 4ч 1. Сущность и значение бухгалтерских счетов. Их строение 2. Активные, пассивные и активно-пассивные счета 3. Механизм двойной записи 4. Синтетические и аналитические счета. ... |

|

| 2268. |

Сущность затрат и их классификация в бухгалтерском управленческом учете ... . 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; ...   |

|

| 2269. |

Сущность бухгалтерской профессии ... делает согласно букве и духу закона. Бухгалтер должен обладать влиятельностью, точностью, вдумчивостью, трудолюбием, выдержкой. 1.4 Будущее профессии Развитие бухгалтерского учета в России, а следовательно и профессии бухгалтера, происходит в сторону адаптации бухгалтерского учета к рыночным ... |

|

| 2270. |

Сущность бухгалтерского дела ... , понятности, своевременности. Таким требованиям должна отвечать любая информация, однако значимость их может быть различной. Содержание объектов бухгалтерского дела и условия его исследования предопределяют выбор и последовательность применения экономического анализа. Он осуществляется с целью ... |

|

| 2271. |

Сущность балансового метода обобщения и отражения информации ... учет стал средством определения эффективности экономической деятельности. Данная курсовая работа осветит первое достоинство метода двойной записи - балансовый метод обобщения и отражения информации, который дает возможность проверить правильность учета, так как после каждой бухгалтерской записи ... |

|

| 2272. |

Сущность аудиторской деятельности ... бывший директор Вашей аудиторской фирмы. Требуется: Оцените ситуацию. Возможна ли проверка? В статье 12 Федерального закона «Об аудиторской деятельности» от 13.07.01, (в редакции от 03.11.06) перечислены случаи, когда аудит не может осуществляться: ● аудиторами, являющимися учредителями ( ... |

|

| 2273. |

Сущность аудита, его цель и задачи ... целей. Следовательно, аудиторское заключение должно содержать соответствующую информацию и быть понятно и доступно всем

возможным пользователям. Виды аудита, его цель и задачи. С точки зрения эволюции аудит можно разделить на следующие виды; Подтверждающий аудит. В подтверждающем аудите ... |

|

| 2274. |

Сущность аудита и аудиторской деятельности. Краткая характеристика предприятия ООО "Сахалинцемент". Объекты аудита и порядок его проведения. Аудиторское заключение по результатам аудита. Порядок проведения внутреннего и внешнего аудита на предпр ... . Анализируемые экономические показатели свидетельствуют о рентабельности деятельности, финансовой устойчивости и платежеспособности предприятия. 2.2. Объекты аудита и порядок его проведения Ежегодной целью аудиторской проверки ООО «Сахалинцемент» является подтверждение достоверности ...  |

|

| 2275. |

Сущность аудита и аудиторской деятельности ... также в конкретной аудиторской организации. Во всех странах с развитой рыночной экономикой государство активно осуществляет регулирование аудиторской деятельности. Оно определяет обязательность аудита, выделяя значимые для государства и общества предприятия, финансовые затруднения которых могли бы ... |

|

| 2276. |

Существенные события после отчетной даты ... подтверждена. Для этого, скорее всего, организации потребуется помощь аудитора. ПБУ 7/98 не предусматривает возможность неполного раскрытия информации о существенных событиях после отчетной даты. В пояснительной записке раскрывается информация о всех СПОД (в т.ч. и существенных), свидетельствующих ... |

|

| 2277. |

Существенность в аудите и аудиторский риск ... о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского ... |

|

| 2278. |

Существенность в аудите ... для планирования степени детальности и выборочности проведения аудиторских процедур. 1.4 Профессиональное суждение аудитора при определении уровня существенности в аудите Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии ... |

|

| 2279. |

Сучасні облікові системи: переваги та недоліки ... івневої ієрархічної та багатовимірної паралельної структур субрахунків та аналітичних рахунків Основні перевага технології первинного документування в комп'ютерних облікових системах такі: а) обробка первинної інформації здійснюється за принципом об'єднання процесів складання первинного ... |

|

| 2280. |

Сучасні моделі управлінського обліку схематично представлено нарис. 2.1. Так, за ступенем взаємозв'язку фінансового та управлінського обліку в міжнародній практиці використовують дві моделі управлінського обліку: - інтегровану; - автономну. Інтегрована модель управлінського обліку передбачає збір інформації необхідної ... |

|

| 2281. |

Сучасний облік прямих витрат ... заробітної плати за час відпусток оформляється таким записом: Дт 47 “Забезпечення майбутніх витрат і платежів” - Кт 661 “Розрахунки з оплати праці”. В сучасних умовах облік прямих витрат на виробництво промислової продукції ведеться автоматизовано з використанням АРМ-бухгалтера. На нашу думку, ...     |

|

| 2282. |

Сучасне діловодство ... прозорість рішень органів державної влади, доступ громадян до відкритої службової інформації; – уніфікувати законодавство з організації діловодства, архівної справи та застосування електронного документообігу; – забезпечити неухильне виконання суб'єктами діловодства всіх форм власності ... |

|

| 2283. |

Суть нематеріальних активів, їх класифікація та оцінка ... 6 Фінансові активи МСБО 32 "Фінансові інструменти: розкриття та подання", МСБО 39 "Фінансові інструменти: визнання та оцінка" Об'єкт може бути включений до складу нематеріальних активів, якщо він відповідає визначенню нематеріального активу та критеріям його визнання, ...  |

|

| 2284. |

Сутність організації бухгалтерського обліку в Україні ... графіком документообороту; планами проведення інвентаризації тощо. Відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" відповідальність за організацію бухгалтерського обліку та забезпечення фіксації фактів здійснення господарських операцій у первинних ... |

|

| 2285. |

Сутність експортного та бюджетного відшкодування ПДВ ... порушення протягом року після порушення, виявленого попередньою перевіркою, - у двократному розмірі суми завищення бюджетного відшкодування. З 1 червня 2005р. вступив у дію новий порядок бюджетного відшкодування ПДВ, який затверджено Законом № 2505. Тепер він однаковий для всіх платників податків, ...   |

|

| 2286. |

Судово-бухгалтерська експертиза операцій з виробництва, реалізації і собівартості сільськогосподарської продукції ... 70 «Доходи від реалізації». Фактографічна інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.2. Джерела інформації Зміст інформації Використання інформації у ... |

|

| 2287. |

Судово-бухгалтерська експертиза обліку основних засобів ... суму амортизації, дані про витрати на капітальний ремонт та т. ін.). 1.3 Інформаційне забезпечення судово-бухгалтерської експертизи обліку основних засобів Якість проведення судово-бухгалтерської експертизи та якість висновку експерта здебільшого залежать від інформаційного забезпечення. І ... |

|

| 2288. |

Судово-бухгалтерська експертиза ... обґрунтування позовних вимог, поданих у слідчі або судові органи до конкретних матеріально відповідальних і службових осіб. Судово-бухгалтерську експертизу проводять не за планом, як ревізії, а в міру виникнення в ній потреби і лише після прийняття спеціальної постанови органом, який призначає ... |

|

| 2289. |

Судебно-бухгалтерская экспертиза ... дедукция, аналогия, моделирование, абстрагирование, конкретизация, системный, анализ, функционально-стоимостной анализ. К специальным методам судебно-бухгалтерской экспертизы относятся расчетно-аналитические (позволяет установить общее состояние объектов, подвергающихся экспертному исследованию) и ... |

|

| 2290. |

Судебно-бухгалтерская экспертиза ... УК РФ за дачу заведомо ложного заключения. Эксперт Колышкина Л.В. ЗАКЛЮЧЕНИЕ ЭКСПЕРТА № 6/Э 15 апреля 2009 г. Вводная часть Судебно-бухгалтерская экспертиза назначена Постановлением следователя Центрального РУВД г. Барнаула капитана милиции Дудова Д.Т. по ... |

|

| 2291. |

Субъекты и объекты аудиторских услуг ... на два вида: - услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки; - услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки. К первой группе относятся: - постановка бухгалтерского учета; - контроль ... |

|

| 2292. |

Структура, методика и техника составления бухгалтерского баланса ... сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, ...  |

|

| 2293. |

Структура наказу про облікову політику та оптимальні шляхи впровадження ... -відповідальних осіб або виявлення розкрадання (нестач) – відповідно у момент зміни або факту виявлення розкрадання (нестачі)». В результаті дослідження структури наказу про облікову політику ЗАТ «Рівне-Борошно», можна сказати, що даний наказ є не зовсім досконалим і потребує доробки, оскільки в ... |

|

| 2294. |

Структура и порядок формирования финансовых результатов ... расходы». В дебет этого субсчета списываются все расходы по прочим операциям; – 91-9 «Сальдо прочих доходов и расходов». На этом субсчете отражается финансовый результат по прочим операциям. Если совокупный оборот по кредиту субсчета 91-1 больше дебетового оборота по субсчету 91-2, то разница между ... |

|

| 2295. |

Структура доказательств, их классификация и требования, которые к ним предъявляются ... в процессе аудиторской проверки, влияет множество факторов: независимость источника; компетентность источника; структура внутреннего контроля; объективность доказательств. Двойная цель следования требованиям стандартов аудита заключается в получении необходимой степени уверенности в пользу мнения, ... |

|

| 2296. |

Структура генерального бюджета организации, порядок и особенности его разработки ... бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода Рис. 2. Генеральный ...   |

|

| 2297. |

Страхование организаций ... -ставка и нагрузка. Нетто-ставка отражает расходы страховщика на выплаты из страхового фонда. Нагрузка — расходы на ведение дела, т.е. связанные с организацией страхования, а также заложенную норму прибыли. Страховая премия — оплаченный страховой интерес; плата за страховой риск в денежной ... |

|

| 2298. |

Страхование ... тельностью.[2] Лицензирование заключается: во-первых, в проверке соответствия организационных, финансово-экономических расчетов объемов и условий страхования, представленных в соответствующих документах страховщика, законодательству РБ, требованиям платежеспособности и в выдаче лицензии страховой ... |

|

| 2299. |

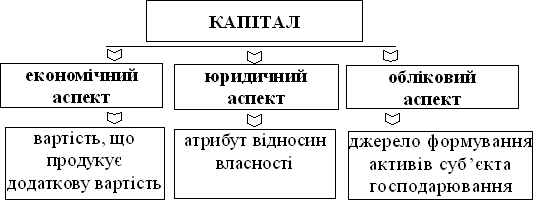

Стоимостное измерение и текущий бухгалтерский учет ... собой сумму всех затрат на производство продукции в стоимостном выражении. Исходя из отраслевых особенностей отдельных производств исчисление себестоимости производится различными способами, а сам процесс ее исчисления представляет собой отдельный раздел бухгалтерского учета, который можно назвать ... |

|

| 2300. |

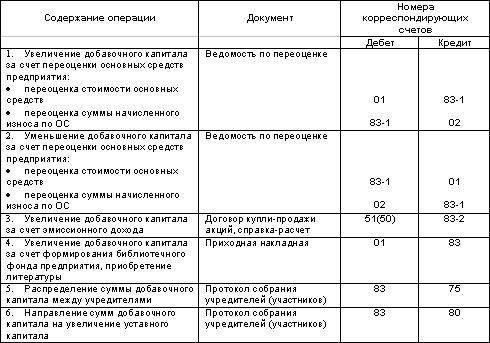

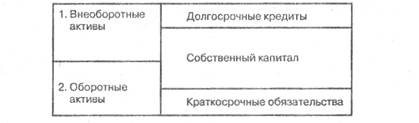

Статутний і додатковий капітал ... обліку, ми пропонуємо налагодити обліковий процес в програмі “1С: Бухгалтерия”, яка дозволяє розширити розрізи аналітики статутного і додаткового капіталу та розрахунків з учасниками, вводити операції за шаблонами та за допомогою документів, створювати різноманітні форми внутрішньої звітності. Це ...  |