| № | Название работы | Скачать |

|---|---|---|

| 3201. |

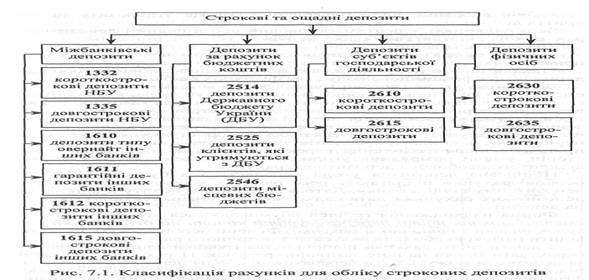

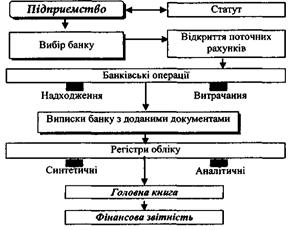

Облік депозитних та інших зобов'язань банку ... ставку тощо. Така інформація потрібна для управління процентним ризиком та ризиком ліквідності. Далі зупинимось на особливостях обліку основних видів зобов'язань банку. 2. Облік банківських депозитів Депозити традиційно постають основним джерелом формування ресурсної бази будь-якого банку. ...  |

|

| 3202. |

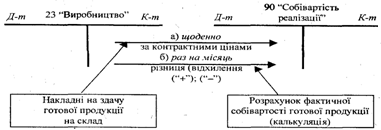

Облік готової продукції та її реалізації ... продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і ...     |

|

| 3203. |

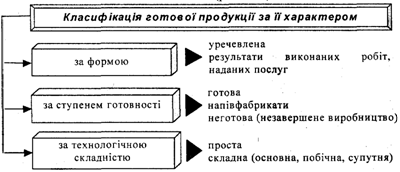

Облік готової продукції ... ї обробки або відпуску споживачеві), побічна (це продукція, що утворюється в комплексних виробництвах паралельно з основною і на відміну від супутньої продукції не потребує додаткових витрат ). Облік готової продукції ведеться за первісною вартістю. Однак протягом місяця у поточному обліку можуть ...   |

|

| 3204. |

Облік готівкових та касових операцій приватного підприємства "Індустрія Клімату" ... призначення. ВИСНОВКИ Бакалаврська робота виконана робота на тему: „Облік готівкових та касових операцій ” присвячена розгляду організації, бухгалтерському обліку та інвентаризації касових операцій на прикладі приватного підприємства «Індустрія Клімату». В процесі її написання були вивчені ...   |

|

| 3205. |

Облік витрат, виходу продукції (робіт, послуг) і визначення собівартості ... собівартість, а підсумок всієї п'ятнадцяти статі - повну собівартість продукції. Завершальним етапом є групування і облік за носіями витрат, тобто продукції, роботам, послугам з метою визначення їх собівартості. Найпростіший спосіб розрахунку собівартості продукції - розподіл сумарних витрат на ...  |

|

| 3206. |

Облік витрат та собівартості продукції технічних культур та шляхи їх зниження ... іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обл ... |

|

| 3207. |

Облік витрат рибницьких господарств у сучасних умовах ... його зв’язку з бухгалтерським обліком. У сукупності біотехнічний процес впливає на процес побудови обліку витрат в рибницькому господарстві та поділяється на чотири стадії: – перша – облік вирощування мальків, до якої належать утримання та обслуговування нерестових ставів (інкубаційно-селекційних ... |

|

| 3208. |

Облік витрат і виходу продукції промислових виробництв та калькуляція їх собівартості ... . В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на пі ...  |

|

| 3209. |

Облік витрат за видами діяльності ... крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих ... |

|

| 3210. |

Облік виробничих запасів. Застосування програми "1С:Бухгалтерія" для їх обліку ... , призначені для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського і оперативного (складського) обліку. Виробничі запаси надходять до бухгалтерії, де вони підлягають перевірці за змістом операцій і правильністю їх оформлення ( ...     |

|

| 3211. |

Облік виробничих запасів на промислових підприємствах ... повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і ... |

|

| 3212. |

Облік виробничих запасів на ВАТ "Криворіжхліб" ... й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. ... |

|

| 3213. |

Облік виробничих запасів ... окремі програмні модулі, що обслуговують їх облік у місцях зберігання та в бухгалтерії, або створюватись різні рівні робочих місць автоматизованої ділянки обліку виробничих запасів. Останній спосіб передбачає використання комплексної системи організації первинної та вихідної інформації. Єдина база ...  |

|

| 3214. |

Облік виробничих запасів ... ічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформац ...   |

|

| 3215. |

Облік виробничих витрат у птахівництві ... врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота. 3.2 Вдосконалення обліку витрат продукції птахівництва Удосконаленням обліку витрат є розробка принципів управління витратами та шляхів їх зниження. ...  |

|

| 3216. |

Облік виробництва паперу ... – проводять для вирівнювання товщини паперу за всією шириною, а також підвищення його гладкості та щільності. Кінцевою операцією технологічного процесу виробництва паперу є його змотування в рулони або розрізування на листи певного розміру. Після цього папір пакують і маркують. Виробництво паперу ... |

|

| 3217. |

Облік веб-сайтів ... -сайта не перевищує одного року, то витрати на розробку сайта у бухобліку є витратами періоду, в якому вони понесені. Податковий облік створення веб-сайта У податковому обліку веб-сайт визнається нематеріальним активом відповідно до п. 1.2 Закону про прибуток, а саме: нематеріальними активами ... |

|

| 3218. |

Облік аналіз та аудит розрахунків із засновниками підприємства ... злиття, і за попередній період. Об'єднане підприємство відображає активи, зобов'язання та власний капітал об'єднаного підприємства за їх балансовою вартістю з урахуванням зміни облікової політики (якщо це відбулося). Внутрішня заборгованість та результати операцій між об'єднаними підприємствами ... |

|

| 3219. |

Облік активної частини балансу підприємства ... Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є ї ...     |

|

| 3220. |

Облік активів та зобов'язань ... nbsp; Списано суму безнадійних боргів нафінансовий результат: Дт 791 Кт 944. Підстава – довідка бухгалтерії. Тема VІ. Облік поточних зобов’язань Задача 6.1.1 Реєстр операцій у ВАТ „Лілея” № оп Зміст господарської операції Первинні документи Кореспондуючі рахунки Сума, грн. ... |

|

| 3221. |

Облік активів ... строку їх корисного використання (експлуатації) за вирахуванням втрат, пов'язаних з продажем (ліквідацією). Відповідно до принципів бухгалтерського обліку вартість необоротних активів має розподілятися протягом всього строку їх експлуатації шляхом списання на звітні періоди, протягом яких ці активи ... |

|

| 3222. |

Областное государственное учреждение "Государственный архив Саратовской области" ... - ответ на письмо. В данной организации используются различные виды документов: организационный устав областного государственного учреждения «Государственный архив Саратовской области» утверждённый приказом начальника правления по делам архивов Правительства Саратовской области от 9 августа 2005 ...  |

|

| 3223. |

Облiк виробничих витрат на пiдприємствах плодоовочеконсервної промисловостi ... Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах. Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними ( ...     |

|

| 3224. |

Обеспеченность и эффективность использования основных производственных фондов ОАО "Лугансктепловоз" ... ;ЛУГАНСКТЕПЛОВОЗ" приведен таблице 3. Для анализа состояния основных фондов на предприятии, уровня обеспеченности основными фондами, а также эффективности использования и движения основных фондов ОАО "ЛУГАНСКТЕПЛОВОЗ" рассчитываются следующие показатели и коэффициенты: - уровень ... |

|

| 3225. |

Обеспечение сохранности документной информации. Документооборот предприятия ... информации, используемой для диалектико-материалистического изучения истории государства, в народнохозяйственных, научных и культурных целях. 1 Обеспечение сохранности документной информации Порядок передачи дел в архив. В ведомственный архив передаются дела постоянного, временного (свыше ...  |

|

| 3226. |

Обеспечение сохранности архивных документов ... документов могут быть включены в фонд пользования в составе тематических подборок архивных документов. 3. Обеспечение физико-химической сохранности архивных документов 3. 1 Проверка физического состояния документов Проверка физического состояния документов проводится для выяснения ... |

|

| 3227. |

Обеспечение качества рабаты аудиторской организации ... в случаях невыполнения или ненадлежащего выполнения ими возложенных на них обязанностей. Основные принципы и процедуры системы контроля качества работы аудиторской организации должны быть доведены до сведения каждого профессионального сотрудника такой организации. Надлежащее качество работы в ... |

|

| 3228. |

О проблемах практического применения нового порядка переоценки основных средств ... образом, на основании вышеизложенного, по нашему мнению, можно сделать вывод о нецелесообразности и неэффективности примене- ния в практической деятельности порядка переоценки основных средств, предусмотренного Положением 7. Исключением может являться проведение переоценки: • объектов основных ... |

|

| 3229. |

Нормирование, планирование и учет издержек ... и систематического снижения. В отсутствие расчета и нормирования затраты носят стихийный характер, не поддаются управлению и имеют тенденцию к росту, что снижает конкурентоспособность продукции. Нормативная база используется при прогнозировании и планировании затрат, организации и регулировании ... |

|

| 3230. |

Нормирование и оплата труда на предприятии "Услуга" ... органами государственной власти и местного самоуправления. Шестой раздел ТК РФ (ст.133-163) регулирует вопросы оплаты и нормирования труда на предприятии. В ст. 146 ТК РФ предусмотрена оплата труда в особых условиях (работников, занятых на тяжелых работах, работах с вредными, тяжелыми условиями ... |

|

| 3231. |

Нормативы и издержки на примере ООО "Радомир" ... 20 представляет собой незавершенное производство. 2.4 Учет затрат и калькулирование продукции вспомогательных производств Вспомогательные производства ООО «Радомир» - важное и необходимое звено в деятельности предприятия. Разнообразие деятельности вспомогательных производств влияет на ... |

|

| 3232. |

Нормативный учет и стандарт – кост на базе полных затрат ... учета в калькуляции участвуют показатели изменения норм. Важным отличием является то, что при использовании системы учета «Стандарт-кост» нормативные затраты списываются непосредственно на счета производства. Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми ... |

|

| 3233. |

Нормативный метод учета и калькуляции ... и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции. Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало ... |

|

| 3234. |

Нормативный метод учета затрат ... на нормо-часы (т. е. время, которое должно быть затрачено), а не на фактически отработанное время. Глава 2. Практическое применение Нормативного метода учета затрат в организации 2.1. Краткая экономическая характеристика деятельности ОАО «Мастерица» ОАО «Мастерица» было зарегистрировано ... |

|

| 3235. |

Нормативный метод учета затрат ... ставкам, умноженным на нормо-часы (т. е. время, которое должно быть затрачено), а не на фактически отработанное время. 2. Нормативный метод учета затрат на примере ОАО «Елена» 2.1. Смета затрат на производство Рассмотри смету затрат на производство ... |

|

| 3236. |

Нормативный и позаказный методы учета затрат ... общепроизводственных расходов может осуществляться пропорционально прямым затратам, затратам времени на выполнение заказа (трудоёмкости), прямой зарплате. Чаще всего базой распределения общепроизводственных расходов при позаказном методе калькулирования являются расходы на прямую заработную плату. ...  |

|

| 3237. |

Нормативное регулирование бухгалтерского учета России ... и ведения бухгалтерского учета в организации, а также определения роли государственных органов в ее создании. Нынешняя система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней. Первую группу документов составляют законы и иные законодательные акты ( ... |

|

| 3238. |

Нормативное регулирование бухгалтерского учета в Российской Федерации ... применения учетной политики и др.) 1 Система нормативного регулирования бухгалтерского учета в РФ 1. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. 2. Органы, которым федеральными законами ... |

|

| 3239. |

Нормативное регулирование бухгалтерского учета ... утверждения нормативных актов, но и принципы формирования их содержания, и характер обязательности выполнения. Некоторые положения статьи “Система нормативного регулирования бухгалтерского учета” проекта закона (помимо того текста, который уже вошел в проект) могли бы выглядеть ... |

|

| 3240. |

Нормативное регулирование бухгалтерского учета ... и величины организации. 2. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ И УКАЗАНИЯ МИНФИНА РОССИИ Более низкий уровень нормативного регулирования бухгалтерского учета и бухгалтерской отчетности образуют методические рекомендации и методические указания, разрабатываемые и принимаемые Минфином. Эти нормативные ... |

|

| 3241. |

Нормативное обеспечение бухгалтерского учета. Налоговый учет ... совокупности налоговых платежей в единую систему в соответствии с избранной концепцией реформирования налоговой системы со всеми вытекающими отсюда последствиями. 2. Нормативное обеспечение бухгалтерского учета Осуществляемый на каждом предприятии учетный процесс включает в себя ... |

|

| 3242. |

Нормативна регламентація фінансової звітності в Україні ... іями, що сталися після дати балансу; Ø Перевірка узгодженості показників звітності. Законодавче і нормативне регулювання фінансової звітності підприємств здійснюється згідно з вимогами Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.09 №996- ... |

|

| 3243. |

Нормативна база, методика та методи перевірки ... ремонту, списання матеріалів на обсяг виробництва продукції або будівельних матеріалів, на обсяг виконаних будівельно-монтажних робіт 13. Нормативні перевірки Застосовуються аудитором для отримання доказів про виконання певного завдання. На підставі цих даних аудитор оцінює дотримання ...  |

|

| 3244. |

Номенклатура справ. Підготовка документів до зберігання та їх здача в архів ... ЕК установи і експертно-перевірною комісією (ЕПК) відповідного державного архіву, після чого затверджується керівником установи. Установи, що не передають документи на державне зберігання, погоджують номенклатури справ з ЕК органів вищого рівня. Як у номенклатурі справ структурного підрозділу, так ... |

|

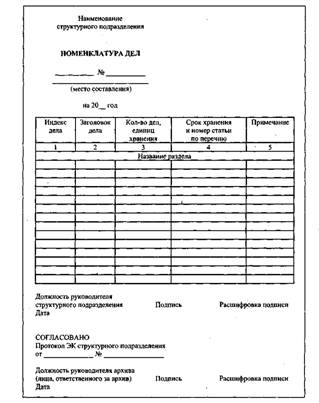

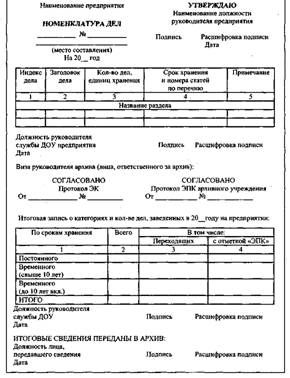

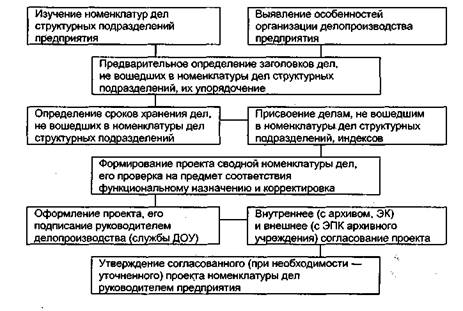

| 3245. |

Номенклатура дел виды, роль и значение ... запись' о количестве заведенных дел (томов). 1.2 Оформление сроков хранения дел Большое значение для повышения эффективности примерной номенклатуры дел в качестве методического пособия по классификации и систематизации документов при составлении индивидуальных номенклатур дел имеет ...     |

|

| 3246. |

Необходимость аудиторской деятельности в условиях рыночной экономики ... и общества с ограниченной ответственностью, поскольку данные организационно-правовые формы юридических лиц в наибольшей степени приспособлены к условиям рыночной экономики. Аудиторская организация обладает организационным единством. Порядок управления аудиторской организацией определяется в ее ... |

|

| 3247. |

Нематериальные активы и их учет ... и подрядчиками" (76), В-7. К-т сч.51 "Расчетный счет" (52, 55, 90) - на перечисление поставщику стоимости приобретенных нематериальных активов с учетом НДС, ж/о 2 (2/1, 3,4), (01); в) Д-т сч.18 "НДС по приобретенным ценностям" (субсчет 21 - "Уплаченный налог по ... |

|

| 3248. |

Нематериальные активы ... затраты на геологоразведочные и научно-исследовательские работы (наукоемкие промышленные технологии). Регистрация и использование объектов, относящихся к нематериальным активам, регулируются специальным законодательством: законом об авторском праве и смежных правах (от 09.07.93 № 5351-1) - авторские ... |

|

| 3249. |

Нематериальные активы ... по контрагентским и (или) соисполнительским договорам. 5. БУХГАЛТЕРСКАЯ АМОРТИЗАЦИЯ. Другим немаловажным аспектом организации бухгалтерского учета нематериальных активов является их амортизация, обеспечивающая равномерный перенос на стоимость выпускаемой продукции одномоментных расходов, имевших ... |

|

| 3250. |

Нематериальные активы ... ), за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым Кодексом. В целях налогообложения прибыли нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной ...  |

|

| 3251. |

Нематериальные активы ... : 19-1 «Налог на добавленную стоимость при приобретении основных средств»; 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»; 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др. На субсчете 19-1 «Налог на добавленную ... |

|

| 3252. |

Нематериальные активы ... документов на земельные участки, водоемы и другие объекты природных ресурсов, находящихся в собственности предприятий (учреждений). На нематериальные активы, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода ... |

|

| 3253. |

Некоторые процедуры на заключительной стадии аудита ... аудитор должен оценить полноту и качество исполнения всех пунктов плана и программы аудита, произвести систематизацию, классификацию и аналитический обзор результатов проверки. Заключительная стадия аудиторской проверки предусматривает проведение следующих мероприятий: систематизацию результатов ... |

|

| 3254. |

Некоммерческая организация ... ) при условии их обязательного участия в производственной деятельности потребительского кооператива. Потребительские кооперативы являются некоммерческими организациями и в зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, ...    |

|

| 3255. |

Независимость и ответственность – основные принципы аудита ... информации и т.д. То есть нарушались основные принципы аудита, заложенные в Законе об аудите, в правилах и стандартах, в кодексе чести аудиторов. Основные профессиональные этические принципы, связанные с аудиторской деятельностью, включают в себя: а) независимость; б) честность; в) объективность ... |

|

| 3256. |

Незавершенное производство, выбор вариантов его учета и оценки остатков ... узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140] Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на ...  |

|

| 3257. |

Незавершенное производство, выбор вариантов его учета и оценка остатков ... остатков НЗП была разработана методика с использованием нормативов текущего и предыдущих периодов. Методика При использовании нормативного метода учета оценка остатков незавершенного производства на машиностроительном предприятии проводится по нормативам. Для оценки стоимости заработной платы на ... |

|

| 3258. |

Невиплачені дивіденди і безповоротна фіндопомога ... початку перебігу строку позовної давності, а в податковому періоді, на який припадає закінчення цього строку, сума невиплачених дивідендів набуває статусу безповоротної фіндопомоги і включається до ВД. У бухгалтерському обліку списання прострочених дивідендів відображають записом за дебетом рахунка ... |

|

| 3259. |

Начисления и удержания заработной платы на примере исправительного учреждения ... которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени. Записка-расчет о ... |

|

| 3260. |

Нарушения при проведении аудита ... аудита формирования уставного капитала Проверяемая организация ОАО «МиГ» Проверяемый период 2005 год Период проведения аудита: с 06.02.2006 по 10.02.2006 Количество человеко-часов 160 ч/час Руководитель группы: ... |

|

| 3261. |

Народнохозяйственный учёт и предмет бухгалтерского учёта ... от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству и нормативным документам. II. ОСНОВНАЯ ЧАСТЬ 2.1. Понятие о народнохозяйственном учёте. Обязательным условием существования человеческого общества ... |

|

| 3262. |

Налогообложение и бухгалтерский учет в ОДО "Колос" ... или на консервации, присваивается отдельный инвентарный номер. Инвентарные номера присваиваются бухгалтерией организации в момент принятия объектов к бухгалтерскому учету. На ОДО «Колос» имеется полученное по договору аренды основное средство - автомобиль. Он числится под инвентарным номером и ...   |

|

| 3263. |

Налоговый учёт нормируемых расходов ... представительским расходам сверх норм и, соответственно, не подлежащего вычету, – 400 руб. (4 000 руб. – 3 600 руб.). 2. Регистры налогового учета нормируемых расходов Состав расходов, уменьшающих полученные доходы для целей исчисления налога на прибыль, с 01.01.02 определяется нормами главы ... |

|

| 3264. |

Налоговый учет резервов предприятия ... на оплату отпусков и вознаграждений за выслугу лет. 1.2. Методология налогового учета резервов предприятия Резерв на предстоящую оплату отпусков и вознаграждений за выслугу лет. Создается в случае колебаний из-за сезонности указанных расходов и позволяет ... |

|

| 3265. |

Налоговый учет представительских расходов ... выше подтверждающие документы, то расходы на проведение встречи с организацией-партнером по бизнесу могут быть признаны представительскими расходами для целей налогового учета. Даже если в акте не указаны фамилии, имена и отчества присутствующих представителей организации-партнера. Цель ... |

|

| 3266. |

Налоговый учет материальных расходов ... ). В соответствии со ст. 273 НК РФ для организаций, применяющих кассовый метод, материальные расходы учитываются в составе расходов после их фактической оплаты. 2. Налоговый учет расходов на приобретение специального инструмента, оборудования, одежды и специальных приспособлений Для целей ...  |

|

| 3267. |

Налог на добавленную стоимость ... ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством РФ, (за исключением подакцизных товаров) Как стоимость обработки, переработки или иной трансформации сырья или материалов с учетом акцизов и без включения в нее НДС ... |

|

| 3268. |

Наличие и движение основных средств в бухгалтерском учете ... основных средств. Инвентаризация основных средств В данной подтеме я бы хотела продемонстрировать отражение в бухгалтерской отчётности информацию о движении основных средств. Так, состав показателей, которые должны быть отражены в бухгалтерской отчетности, приведен в соответствующих разделах ... |

|

| 3269. |

Наличие и движение ОС ... , приводимой в приложении к бухгалтерскому балансу (форма №5). В разделе «Основные средства» формы №5 показывают наличие основных средств на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов основных средств согласно Общероссийскому классификатору основных ... |

|

| 3270. |

Назначение, свойства управленческого документа ... ; - порядком разрешения вопросов (на основе коллегиальности или единоначалия); - объемом и характером внешних связей. Любой управленческий документ должен отвечать следующим требованиям: - должен быть составлен по установленной форме, а в ряде случаев ...   |

|

| 3271. |

Назначение и состав пояснений к бухгалтерской отчетности ... данными для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. 2. НАЗНАЧЕНИЕ И СОСТАВ ПОЯСНЕНИЙ К БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. ОБЩИЕ ТРУБОВАНИЯ К РАСКРЫТИЮ СТАТЕЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ... |

|

| 3272. |

На примере ОАО СКБ Приморья "Примсоцбанк" г. Владивосток ... текущая информация о состоянии мировых финансовых рынков и финансовые новости REUTERS. Доверительное управление средствами инвестирования ОАО СКБ Приморья "Примсоцбанк" предлагает компаниям и частным лицам новую услугу – «Операции доверительного управления средствами клиентов на ... |

|

| 3273. |

МСФО 11 - Учет договоров на строительство ... в связи с затратами на гарантийное обслуживание и гарантийный ремонт, претензиями, штрафами и возможными убытками. Таким образом, учет договоров на строительство в финансовой отчетности подрядчика регулируется положениями МСБУ 11. Настоящее положение устанавливает правила отражения в бухгалтерском ... |

|

| 3274. |

МСФО 10 Представление в финансовой отчетности событий, совершенных после отчетной даты ... : раскрытие и представление информации»), рекомендованные или объявленные после отчетной даты, не должны признаваться в составе обязательств компании на отчетную дату. В то же время в соответствии с МСФО 1 «представление финансовой отчетности» компания обязана раскрыть информацию о размере ... |

|

| 3275. |

МСФО "Основные средства" ... ; подлежащие признанию убытки от обесценения. Настоящий стандарт должен применяться для учета основных средств, за исключением случаев, когда другой МСФО требует или разрешает иной порядок учета. Настоящий стандарт не применяется к: 1) & ... |

|

| 3276. |

Моя будущая профессия - бухгалтер ... Бухгалтер - профессия, которая требуется всегда. Пока существует государство, а с ним налоговая система и финансовая отчетность, останется спрос на профессию бухгалтера. В течение последних 5 - 7 лет спрос на бухгалтерских работников достаточно устойчив. Меняется его характер, объем, требования ... |

|

| 3277. |

Модернизация системы управления документами Еврокомиссии ... . При необходимости в конце процедуры может быть проведена дополнительная проверка. Процедуры оцифровки документов Еврокомиссия поставила цель создать полностью электронную систему управления документарными ресурсами, которая позволила бы постепенно перейти к исключительно электронным методам ... |

|

| 3278. |

Модель поведения аудитора и аудиторской организации ... при поручении заданий, не связанных с аудитором, внутренних процедур, обеспечивающих объективный выбор исполнителя; г) наличие у клиента структуры корпоративного поведения (управления), обеспечивающей надлежащее наблюдение и информирование об услугах аудиторской организации. Определенные меры ... |

|

| 3279. |

Моделирование хозяйственной деятельности. Постановка и ведение бухгалтерского учета на примере ООО "Колбасный рай" ... рай" Основные виды деятельности: ООО "Колбасный рай" – изготовление колбасных изделий – продажа изготовленных изделий Характер выпускаемой продукции: – колбасы (А) – сосиски (Б) – рулеты (В) 2. Описание организации бухгалтерского учета Специализация учетных работников ...     |

|

| 3280. |

Модели формирования и учета затрат в управленческом учете ... продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации ... |

|

| 3281. |

Модели аудиторского риска ... есть некоторый риск того, что аудиторская проверка не сможет выявить существенные неточности в бухгалтерской отчетности. Поэтому в различных мультипликативных моделях аудиторского риска, как правило, более важно не количество сомножителей, а то, что все эти факторы — сомножители. Аудитор не должен ... |

|

| 3282. |

Міжнародні стандарти у сфері управління документацією ... національними системами діловодства, новий стандарт допоможе створити єдину функціональну систему управління документацією. Стандарт схвалено Міжнародною радою архівів, яка рекомендувала його до застосування всім утворювачам документів - як державним, так і приватним 4. 4. Терміни та ... |

|

| 3283. |

Міжнародний досвід юридичної відповідальності аудиторів перед третіми особами ... розслідування ситуації перед купівлею компанії. У результаті в сучасних умовах у зарубіжних країнах склався таки й підхід до відповідальності аудитора перед третіми особами. За законом, фінансова звітність публікується з принциповою метою забезпечити акціонерів, як колективний орган, інформацією ... |

|

| 3284. |

Механизация и автоматизация обработки информации по учету основных средств на предприятии ... инвентаризации основных средств. 1.3 Особенности учета основных средств в условиях автоматизации. Основные принципы механизации учета основных средств Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств ...     |

|

| 3285. |

Методы учета издержек производства и калькулирования себестоимости продукции фирмы ... связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия ... |

|

| 3286. |

Методы учета затрат на производство и калькуляции себестоимости продукции ... затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического ... |

|

| 3287. |

Методы оценки отдельных статей баланса: отечественная и зарубежная практика ... выше первой, запасы вновь должны быть переоценены до их фактической себестоимости. Таким образом, при формальной приближенности методов оценки статей баланса в отечественной практике к регламентациям МСФО очевидны существенные различия между ними. Актуальной проблемой сближения российского учета ... |

|

| 3288. |

Методы начисления амортизации основных средств ... в том случае, если можно заранее точно определить суммарную выработку объектов. ПСБУ четко не определяют дату начала и окончания начисления амортизации основных средств, которые соответственно поступили или выбыли на протяжении года. Соответственно, в случае приобретения объекта на протяжении года ...     |

|

| 3289. |

Методы комплексного анализа прибыли страховой организации ... прибыли страховых организаций Подход к методам анализа прибыли страховых организаций, предполагающий формирование дуоцентрической системы показателей финансовых результатов страховых компаний с учётом их специализации, позволяющий комплексно оценить результаты деятельности страховщиков. Целью ... |

|

| 3290. |

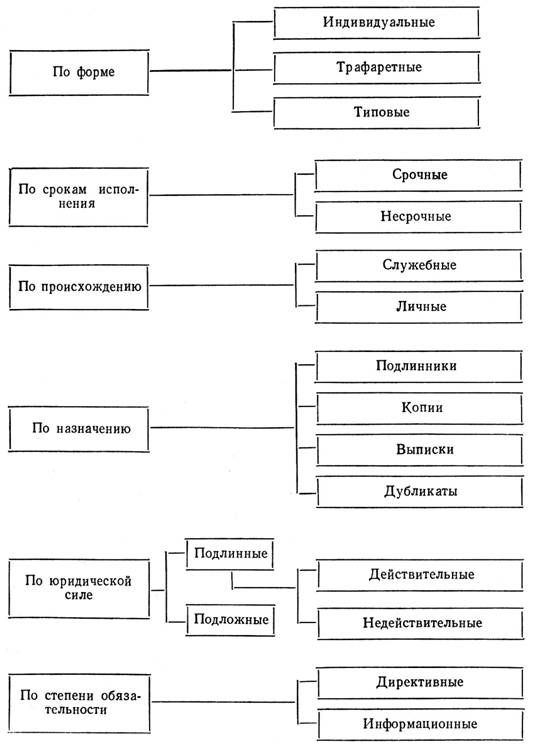

Методы бухгалтерского учета: документация, инвентаризация, счета и двойная запись ... и понимания системы приемов, способов, составляющих основу и содержание метода бухгалтерского учета. Составляющими метода бухгалтерского учета являются: - документация и инвентаризация; - оценка и калькуляция; - счета и двойная запись; - балансовое обобщение и отчетность[3]. 1.2 Документы, их ... |

|

| 3291. |

Методы бухгалтерского учета ... отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · ... |

|

| 3292. |

Методы анализа сводной (консолидированной) отчетности ... инвестируемого предприятия; - последующая консолидация производится при составлении консолидированной отчетности группы, образованной ранее и уже осуществляющей взаимные операции. Техника и методы составления консолидированной отчетности в разных странах различны. Выделяют два метода ... |

|

| 3293. |

Методологія й організація обліку і аналізу діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці ... підприємства) та подальша консолідація узгоджених фінансових звітів учасників групи. У розділі 4 „Методологія оцінювання вартості й аналізу діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці” увага зосереджена на методах фінансового аналізу консолідованої фінансової ...  |

|

| 3294. |

Методология учета и анализа распределения прибыли ... . Несовершенство учета распределения чистой прибыли и отсутствие ее полноты отражения в бухгалтерской отчетности не позволяют сделать подробный анализ распределения прибыли. Основным методологическим принципом учета нераспределенной прибыли должен стать принцип ограничения в распределении прибыли, ...  |

|

| 3295. |

Методология проведения аудита с помощью применения специализированных аудиторских программных продуктов ... желаемых аудиторских услуг. Перечень шаблонов бланков, который должно предусматривать аудиторское программное обеспечение, представлено в таблице 2. Таблица 2. Перечень шаблонов бланков предварительного этапа аудита, сформированных в программе Audit XP «Комплекс Аудит» Раздел аудита и ... |

|

| 3296. |

Методология и практика формирования немецкой школы учета ... теорией и является закономерным результатом развития теории и практики учета. 1.2 Статистическая теория Шера К сторонникам статического направления учета по созвучию идей можно отнести основателя немецкого балансоведения, одного из основоположников экономического анализа швейцарского ученого ... |

|

| 3297. |

Методология бухгалтерского учета в Республике Беларусь ... принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В ... |

|

| 3298. |

Методологические аспекты учета и анализа финансовых результатов предприятия ООО "Строй-Инвест" ... и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ ...  |

|

| 3299. |

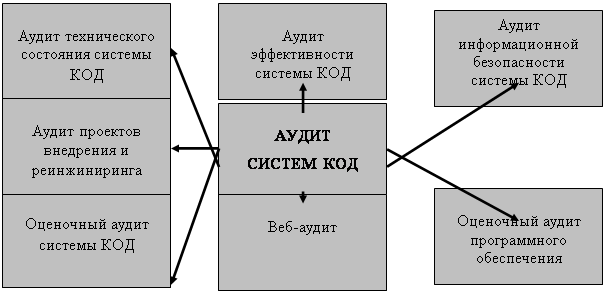

Методологические аспекты проведения аудита и особенности тестирования системы компьютерной обработки данных овиях систем КОД неизбежно имеет свои особенности. Аудитор на этапе планирования должен решить вопросы организационно-технического обеспечения аудиторских процедур и необходимости привлечения технических специалистов. Процедуры тестирования системы КОД обязательно должны быть предусмотрены в числе ...  |

|

| 3300. |

Методологические аспекты аудита проверки товаров в сфере оптовой торговли ... Не ведется аналитический учет движения товаров в бухгалтерии 6. Составление рабочей документации аудита проверки товаров в сфере оптовой торговли По сегменту аудита «товары» были разработаны рабочие документы аудитора – формы, в которые аудитор заносит собранную информацию. Рабочие ... |