ТЕХНОЛОГИЧЕСКИЙ ПРОЦЕСС ПРОИЗВОДСТВА РЭА И ЗАДАЧИ

Структура производства РЭА, особенности

Система стандартизации

Если предприятие существует сравнительно давно, входит или

Задачи службы стандартизации на предприятии

Контроль хода технологического процесса и качества

Системы обеспечения качества продукции

Сертификация продукции с сертификацией системы

качества на

Структура и характеристики технологических систем

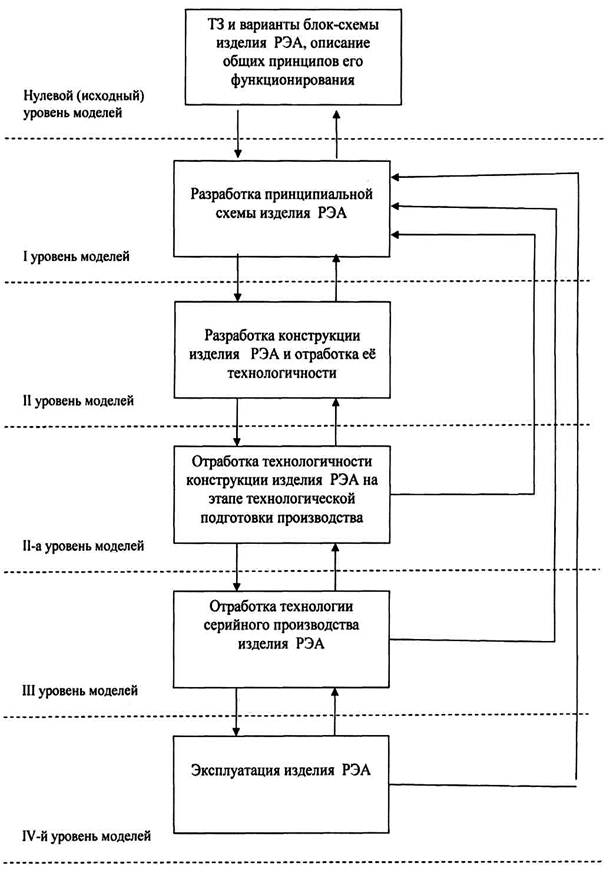

Стадии и этапы разработки РЭА

Исходные данные для разработки технологии

Основные принципы автоматизации производства

ЭВМ в режиме советчика. В таких системах кроме сбора и обра-

Понятие автоматизированного технологического

Иерархическая структура автоматизированной

Многоцелевое технологическое оборудование с микропроцессорным

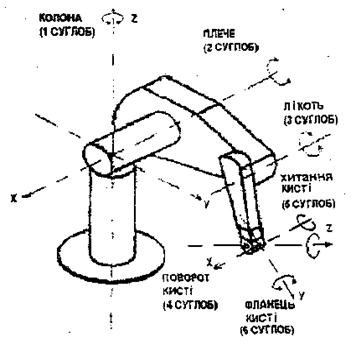

Применение роботов на вспомогательных и транспортных

Алгоритмы управления роботами

Классификация систем управления

Трудно или даже невозможно дать строгое

формальное описание

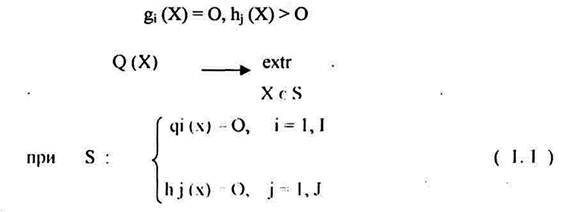

Технико-экономическая эффективность как целевая

Системы оптимизации параметров технологических процессов. В

Ние системы

Устойчивость линейных САР. Если какое-либо решение линейного

Понятие и типы моделей сложных систем

Идентификация технологических процессов

Надежность технологических систем. Надежность

Вычисление условных характеристик потока отказов;

Иногда трудно осуществлять наблюдение за работой некоторых

Связь показателей надежности и качества

Методы оценки надежности технологических систем

На высшем уровне решаются задачи координации взаимодействия

ЗАКОНЫ РАСПРЕДЕЛЕНИЯ ПРОИЗВОДСТВЕНЫХ

При однобайтовой адресации и 961 при двухбайтовой

Основные понятия теории вероятности

Если нет возможности произвести замену оборудования, а сущест-

Навигация

Технико-экономическая эффективность как целевая

Технология и автоматизация производства РЭА

369637

знаков

0

таблиц

0

изображений

2.4. Технико-экономическая эффективность как целевая

функция системы.

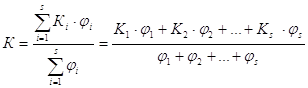

Одним из основных критериев управления (целевой функцией системы

управления) J (см. выражение (8)), является технико-экономическая эф-

фективность функционирования системы. Технологические показатели эф-

фективности отражают следующие стороны функционирования ТС:

- количество выпущенной продукции;

- качество выпускаемой продукции;

- количество израсходованного топлива, энергии, сырьевых материа-

лов и комплектующих изделий;

- технологическое оборудование, использованное при выпуске про-

дукции;

- количество и квалификация производственного персонала.

Технологические показатели эффективности, описывающие количество

выпущенной продукции, могут определяться за единицу измерения кален-

дарного времени (месяц), за единицу измерения наработки оборудования

(час, смена), за единицу измерения израсходованного топлива, энергии,

сырья, комплектующих изделий (тонна, кВтчас, тыс.шт.). Аналогично это-

му, показатели, описывающие расход топлива и другие затраты могут оп-

ределяться за единицу календарного времени, а также на выпуск единицы

продукции. Показатели, описывающие качество, часто определяют как долю

продукции, выпущенной определенными группами качества (марками, кате-

гориями, сортами) по отношению ко всей продукции, выпущенной за едини-

цу календарного времени, и т.п. Показатели, характеризующие использо-

вание оборудования (число вынужденных остановов, суммарная длитель-

ность простоев и т.д.) относят к календарному времени.

Организационные показатели эффективности отражают трудовые затра-

ты персонала на производство продукции и выражают в единицах трудовых

затрат (человеко-часах). Эти показатели определяют как календарное

время, затраченное на выпуск продукции.

Экономические показатели эффективности отражают экономические ре-

зультаты функционирования ТС и выражают либо в денежных единицах, либо

в единицах, определяющих степень соответствия этих результатов затра-

тами на ТС. Этот показатель имеет вид: W 4i 0= F(Ц 4t 0,С 4t 0,K) (13), где Ц 4t 0 -

стоимость продукции в оптовых ценах, произведенной за время t; C 4t 0 -

себестоимость продукции, произведенной за время t; К - капитальные

вложения и предпроизводственные затраты, отнесенные к периоду t; F -

некоторая функция.

Наиболее распространенными показателями эффективности являются

прибыль П 4t 0=Ц 4t 0-C 4t 0 (14) и чистая прибыль Ч 4t 0=Ц 4t 0-C 4t 0-E 4н 0*К (15), где Е 4н 0 -

нормативный коэффициент капитальных вложений; приведенные затраты, ко-

торые учитывают затраты только на выпуск продукции и не учитывают ее

стоимость Е 4t 0=C 4t 0+Е 4н 0*К (16); коэффициент экономической эффективности ка-

питальных вложений К 4эк 0=П 4t 0/К=(Ц 4t 0-C 4t 0)/К (17). Величина, обратная коэффи-

циенту экономической эффективности, называется сроком окупаемости ка-

питальных вложений.

Рассмотрим пример функционала, описывающего технико-экономическую

эффективность работы системы (производства). В качестве примера расс-

мотрим месячную прибыль, остающуюся в распоряжении предприятия,

П 4п 0=П 4t 0-H 4п 0-О 4тп 0-С 4у 0-Н 4ж 0 (18). Будем считать, что предприятие занимается

производством и не имеет соисполнителей. Введем обозначения:

З - начисленная зарплата персонала;

С 4с 0 - обязательные отчисления на социальное страхование (5,4 % от

З);

З 4м 0 - установленный минимум заработной платы в РФ (56000 руб.);

- 50 -

N - количество сотрудников на предприятии (среднесписочный состав

за рассматриваемый период);

М 4с 0 - обязательные отчисления на медицинское страхование (3,6 % от

З);

П 4ф1 0 - обязательные отчисления в пенсионный фонд с сотрудников (1

% от З);

П 4ф2 0 - обязательные отчисления в пенсионный фонд с предприятия (28

% от З);

Ф 4з 0 - обязательные отчисления в фонд занятости (2 % от З);

Т 4н 0 - транспортный налог (1 % от З);

П 4н 0 - подоходный налог с сотрудников (12 % от (З-П 4ф1 0));

З 4н 0 - полученная на руки сотрудниками заработная плата

(З 4н 0=З-П 4ф1 0-П 4н 0 (19));

А - амортизационные отчисления на полное восстановление оборудо-

вания;

Д 4н 0 - налог на пользователей автомобильных дорог (0,8 % от Ц 4t 0);

Н 4с 0 - налог на имущество предприятия (1,5 % от его среднегодовой

стоимости);

М - затраты на сырье, материалы, комплектующие изделия;

И - затраты на инструменты, приспособления и оснастку;

К 4р 0 - командировочные расходы (в установленных правительством пре-

делах);

Н 4р 0 - накладные расходы;

С 4у 0 - сбор на нужды образовательных учреждений (1 % от З);

Н 4ж 0 - налог на содержание жилищного фонда (1,5 % от Ц 4t 0);

тогда C 4t 0= 7( 0З+С 4с 0+М 4с 0+П 4ф2 0+Ф 4з 0+Т 4н 0+А+Д 4н 0+Н 4с 0+М+И+К 4р 0+Н 4р 0 З 7, 06*N*З 4м

79 06*N*З 4м 0+С 4с 0+М 4с 0+П 4ф2 0+Ф 4з 0+Т 4н 0+А+Д 4н 0+Н 4с 0+М+И+К 4р 0+Н 4р 0 З 7. 06*N*З 4м 0 (20);

Ц 4п 0 - договорная цена продукции (Ц 4п 0=Ц 4t 0+Н 4дс 0+С 4н 0 (21));

Н 4дс 0 - налог на добавленную стоимость (20 % от Ц 4t 0);

С 4н 0 - специальный налог (1,5 % от Ц 4t 0);

Н 4п 0 - налог на прибыль (38 % от П 4t 0);

О 4тп 0 - оплата труда персонала из прибыли:

О 4тп 0= 7( 00 З 7, 06*N*З 4м

79 0(З-6*N*З 4м 0)(1+С' 4с 0+М' 4с 0+П' 4ф2 0+Ф' 4з 0+Т' 4н 0) З 7. 06*N*З 4м 0 (22);

' - приведенные ставки налогов (С` 4с 0=C 4c 0/100 и т.д.).

Здесь приведена только часть затрат, наиболее распространенных, обяза-

тельных для всех предприятий, остальные не учтены, например, обучение

персонала, платежи банкам, налоги на рекламу и т.д., всего около 70

видов налогов. Ставки налогов даны для г. Москвы по состоянию на ав-

густ 1995 г. Таким образом:

П 4п 0=0,494*Ц 4п 0-0,995*З 4н 0-0,62*(А+Н 4с 0+М+И+К 4р 0+Н 4р 0) З 7, 06*N*З 4м 0 (23).

Из этого выражения, между прочим, следует, что в случае уплаты всех

налогов З 4н 7, 00,496*Ц 4п 0.

Таким образом, при оценке функционирования технологической систе-

мы как на этапе ее проектирования, так и на этапе ее функционирования

возможно использование вышеприведенных показателей. При оценке качест-

ва управления эффект от применения автоматизированной или автоматичес-

кой управляющей системы оценивают путем сравнения экономических пока-

зателей системы до автоматизации и после. Как уже выше указывалось,

применение ГПС по степени своей эффективности отличается для различных

видов производств. Эти же показатели используют при проектировании ТС.

Следует отметить, что в показатель себестоимости продукции входят

затраты на единицу продукции, включая и накладные расходы. Чем больше

выпускаемая партия (крупно-серийное или массовое производство), тем

меньше себестоимость единицы выпускаемой продукции.

2.5. Основные типы систем управления технологическими

процессами.

- 51 -

1. Системы программного регулирования. Если технологический режим

не зависит от внешних условий (например, качества исходных сырьевых

материалов) и может быть рассчитан заранее, то целью управления явля-

ется минимизация отклонений текущих значений управляемых параметров от

заданных, т.е. требуется осуществлять управление технологическим про-

цессом по заранее заданной программе. В частном случае, когда все за-

данные значения параметров не зависят от времени, процесс регулирова-

ния сводится к процессу стабилизации технологических параметров. В ка-

честве примера таких процессов можно привести поддержание заданных

температурных режимов при термической обработке материалов.

Похожие работы

... гарантійного ремонту). В конструкції кришки для цього передбачено пломбувальний "стакан", що під час складання виробу на виробництві заповнюється пломбувальною пастою перед загвинчуванням гвинта. 2.2 Технологічний аналіз елементної бази В своєму складі блок живлення БП-9/4 має таку елементну базу: мікросхема, транзистор, діоди, конденсатори, резистори постійні та змінні. Усі перелічені ЕРЕ ...

... выполнения норм времени, принимаем равным 1. Результаты расчета показателей поточной линии сборки приведены в таблице 1.2. Маршрутное описание технологического процесса производства модуля сопряжения цифрового мультиметра с компьютером представлено в приложении в виде маршрутных карт. Таблица 1.2 – Результаты расчета показателей поточной линии сборки Операция Оборудование Производит

... 0mil 0.0deg (0.0mil,0.0mil) Flash"* Выполнив сверление отверстий в ПП, робот выполняет установку ЭРЭ. После установки ЭРЭ, плату отправляют на пайку волной припоя. 2 МОДЕЛИРОВАНИЕ ТЕХНОЛОГИЧЕСКОГО ПРОЦЕССА Моделирование – это метод исследования сложных систем, основанный на том, что рассматриваемая система заменяется на модель и проводится исследование модели с целью получения информации об ...

... приведен полный перечень и расчетные формулы используемых для оценки ТК РЭА количественных показателей. 3.2 Разработка информационного обеспечения системы показателей эффективной организации управленческого труда в организации и технологичности конструкции изделий и их составных частей Стандартами ЕСТПП введена система количественных оценок технологичности конструкций, охватывающая всю ...

0 комментариев